일각선 "기대감 선반영" 투자의견·목표가 하향

올 1·4분기 어닝시즌이 다가오면서 코스피 대장주 삼성전자에 대한 실적 전망에 관심이 집중되고 있다. 삼성전자가 1·4분기에 어닝서프라이즈(깜짝실적)를 기록할 것이란 증권가의 의견이 모아지는 가운데 일각에선 눈높이를 낮춰야 할 시점이라는 분석도 나온다. 삼성전자 시가총액이 코스피 전체 시총의 16.5%에 달하는 만큼 이번 어닝시즌에서도 삼성전자 실적이 증시 분위기를 가를 변환점이 될 전망이다.

■한달 전보다 4% 오른 영업익

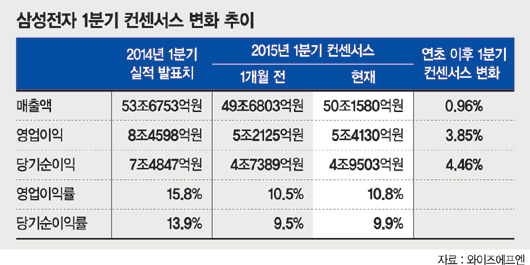

30일 금융정보업체 와이즈에프엔에 따르면 최근 삼성전자에 대한 보고서를 작성한 국내 26개 증권사의 1·4분기 삼성전자 영업이익 추정치는 5조4130억원으로 한달 전(5조2125억원)보다 3.9%(1035억원) 증가했다.

매출액은 50조1580억원으로 한달 전 49조6803억원보다 1%(4777억원)가량 올랐고, 순이익은 4조9503억원으로 한달 전(4조7389억원)보다 4.5%(2114억원) 상승했다. 영업이익률과 당기순이익률은 같은 기간 각각 0.3%포인트, 0.4%포인트 개선된 10.8%, 9.9%를 나타낼 것으로 증권사들은 전망했다.

아울러 삼성전자의 연간 실적 추정치도 상향되고 있다. 삼성전자의 연간 영업이익 예상치는 26조164억원에 이른다. 이는 한달 전(24조7036억원)보다 5.3%(1조3128억원) 상향된 것이다.

소비자가전(CE)을 제외한 전 부문의 실적이 예상치를 웃돌 것으로 보인다. 메모리 가격은 예상치를 밑돌았지만 환율 효과 덕분에 기대치 이상의 실적을 기록할 것으로 예상된다. 디스플레이는 예상보다 양호한 액정표시장치(LCD) 가격, 유기발광다이오드(OLED)의 출하량 호조로 기존 예상치 대비 39% 증가할 것으로 보인다.

모바일(IM)사업부 역시 출하량의 호조와 더불어 갤럭시S6 의 초기 물량 효과로 2조5600억원의 영업이익을 기록할 것으로 예상된다.

하지만 CE사업부는 예상치를 크게 밑돌 것으로 예상된다. LCD패널 가격의 부담과 이머징 시장의 환율 약세 등으로 수익성이 악화돼 CE사업부 전체적으로는 1143억원의 영업이익을 기록할 것으로 보인다. 이는 시장 기대치 대비 절반이 안 되는 실적이다.

■톱픽에서 눈높이 조정까지…의견 엇갈려

삼성전자 실적이 개선 쪽에 무게가 실리면서 이달 톱픽(유망종목)에 삼성전자를 꼽는 증권사도 나온다.

현대증권 박세원 연구원은 "연간 당기순이익이 3개월 전 20조원 수준에서 현재 24조원으로 17.8% 이익추정치 상향이 진행 중"이라며 "그럼에도 3월 증시에서 주가가 조정을 받으면서 현재 매력적인 가격을 형성하고 있다"고 분석했다. 박 연구원 이어 "최근 기관 수급의 긍정적인 순매수 신호가 발생하고 있다"며 "4월 톱픽은 단연 삼성전자"라고 강조했다.

이들 증권사의 현재 삼성전자 평균 목표가는 171만원 정도다. 이는 한달 전 163만원보다 8만원 높고, 세달 전 151만원보다 20만원이나 상향된 것이다. NH투자·유진투자·KDB대우증권 등이 185만원의 최고가를 써냈다.

KDB대우증권 황준호 연구원은 "1·4분기 삼성전자 실적은 최근 높아진 기대치마저도 웃돌 것"이라며 "2·4분에도 본격적인 '갤럭시 S6' 효과로 실적 개선은 더욱 확대될 전망"이라고 내다봤다.

아이엠투자증권은 그러나 증권사 가운데 유일하게 삼성전자에 대한 부정적인 보고서를 냈다. 아이엠투자증권 이민희 연구원은 "스마트폰 신제품 출시 효과와 부품사업에서 기술력 향상, 시장점유율 상승 등 삼성전자의 실적 차별화를 인정한다"면서도 "다만 이는 그동안 주가에 대부분 미리 반영된 데다 시장 기대치가 너무 높아졌고, 글로벌 정보기술(IT) 수요 둔화 영향에서도 자유로울 수 없다"며 투자의견을 '중립'으로 낮추고, 목표가도 기존 166만원에서 155만원으로 하향조정했다.

km@fnnews.com 김경민 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지