피플펀드, 전북은행과 제휴.. 9억 투자약정 달성

은행보다 금리 높고 기존 P2P 보다 부실 위험 낮춰

은행보다 금리 높고 기존 P2P 보다 부실 위험 낮춰

#. 최근 적금 만기가 돌아와 여유자금 1200만원이 생긴 A씨는 P2P(Peer-to-Peer.개인대개인)대출 서비스에 투자하기로 했다. 은행 금리가 1~2%인 상황에서 5~10% 금리를 내세운 P2P 업체에 투자하면 3~5배 수익을 기대할 수 있어서다. A씨는 한 P2P 업체 사이트에 들어가 5% 이상 금리와 상환계획을 제시한 은행원, 대기업 임원 등에 각각 200만원씩을 투자했다. A씨는 "약속된 금리를 받으면 이득이지만 채무자가 부실이 날 경우 원금 보장이 안 되는 걸로 안다"며 "은행보다 이율은 높지만 리스크가 커 걱정된다"고 말했다.

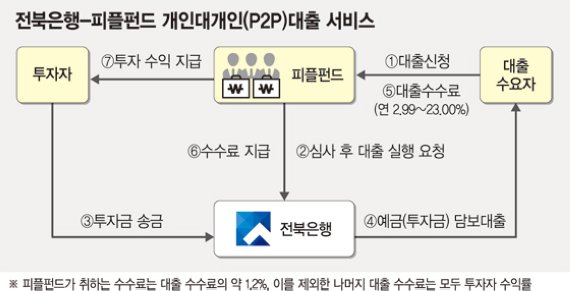

은행보다 금리는 높고, 기존 P2P 업체보다 부실 위험은 낮춘 '은행 협업형 P2P 대출 서비스'가 이달 출시된다. 전북은행이 핀테크 업체인 피플펀드와 오는 9일 은행통합형 P2P 금융서비스를 론칭하는 것.

■걸음마 P2P 대출시장…은행권 첫 참여

현재 국내 영업 중인 P2P 대출 업체는 관련법이 없어 '대부업'으로 등록해 대출을 직접 수행하고 있다. 반면 은행 협업형 P2P 대출은 대출, 심사, 정산 등에서 은행이 참여해 안전성을 높인 것이 특징인데 은행권이 참여하는 P2P 대출 서비스가 국내 P2P 대출시장을 한 단계 업그레이드시킬 수 있을지 주목된다.

3일 금융권에 따르면 현재 국내 전체 P2P시장 규모는 200억원 정도로 추산되며 50여개 P2P 대출업체가 활동하고 있다.

국내의 경우 2008년부터 저신용 대출 수요자를 대상으로 한 P2P 업체들이 활동하기 시작했다. 하지만 대부분 연매출액 10억원 이하로 성장하지 못하고 사업을 접었을 정도로 국내 P2P 대출시장의 경우 해외와 비교할 때 아직 걸음마 단계다.

현재 P2P대출 관련법과 제도가 없어 '대부업'으로 등록해 운영되고 있다. 관련법과 제도가 없다 보니 소비자 인식도 좋지 않고 투자를 받는 데도 제약사항이 따른다. 대출을 받은 개인(법인)이 대출을 상환하지 못하면 손해는 고스란히 투자자가 떠안게 되는 부담도 있다.

이번에 전북은행이 협업한 피플펀드와 기존 P2P 대출의 가장 큰 차이는 대출업무를 P2P 업체와 함께 은행이 수행해 안전성을 높였다는 점이다. 피플펀드는 '전자상거래업체'로 등록했다.

JB 금융관계자는 "제2금융권(대부업)이 아닌 제1금융권(은행)에서 대출이 집행돼 채무자의 신용도에 긍정적인 영향을 끼친다"며 "투자자도 은행예금보다 높은 금리를 받을 수 있다"고 설명했다.

■채무자 부실, 투자자 보호 관건

피플펀드는 대출 수요자의 경우 약 10~15%, 투자자는 5~9%대 금리가 적용될 것으로 보고 있다. 피플펀드는 지난달 28~30일 사전 투자 모집을 진행한 결과 약 9억1100만원의 투자약정을 달성했다.

피플펀드 관계자는 "투자금은 특정 개인이 아닌 자체 알고리즘으로 만든 50~100곳으로 분산 투자돼 투자금 손실 위험을 낮췄다"며 "대출 건당 은행에 약 1% 미만의 수수료를 지급해 타 P2P 대출보다 금리 혜택은 조금 낮지만 안전성은 대폭 높였다"고 설명했다. 기존 P2P업체의 경우 P2P업체가 망하면 투자자는 원금 전액을 손해보게 되지만 피플펀드의 경우 은행자체가 부실화 되지 않는한 원금 손실 위험이 적다는 설명이다.

하지만 '대부업'으로 등록된 P2P 업체의 경우 은행과 달리 예금자보호법과 같은 투자자보호 장치가 전무한 상황이다. 피플펀드의 경우도 은행이 대출 과정에 관여했으나 법적으로 투자자의 원금 손실을 막을 장치는 없는 상황이다.

세계에서 가장 큰 P2P 대출시장을 형성한 중국의 경우 각종 P2P 대출 관련 사기가 끊이지 않고 있다. 손병환 농협은행 스마트금융부장은 "현재 중국 1500개 핀테크 업체 중 매년 약 400개의 기업이 문을 닫고 있다"며 "문을 닫는 400개 기업 중 70~90%는 대출사기 기업"이라고 말했다. 그는 "국내의 경우 현재 초기 단계로 시장이 빠르게 성장하고 있지만 이에 맞춘 투자자 보호도 필요하다"고 강조했다.

hwlee@fnnews.com 이환주 기자

P2P대출은 크라우드펀딩의 일종으로 다수의 일반 투자자에게 투자를 받고 필요한 사람에게 대출해주는 서비스. 대출 수요자는 저축은행 등 2금융보다 싼 금리로 대출을 받고, 투자자는 은행 예금보다 높은 금리를 받을 수 있다. 단 대부업 특성상 예금자보호법 적용대상이 아니므로 원금보장은 되지 않는다.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지