원.달러 환율 10원 오르면 대한항공 840억 추가 발생

아시아나는 100억 더 부담

아시아나는 100억 더 부담

미국의 금리인상으로 인한 달러화 강세로 국내 항공사들의 내년 부채상환 규모가 더 커질 전망이다. 특히 오는 2019년 국제회계기준(IFRS)의 리스자산 적용방식이 항공기 리스자산을 모두 부채로 인식하는 것으로 바뀌기 때문에 자본확충 방안이 절실한 상황이다.

15일 금융투자업계에 따르면 대한항공과 아시아나항공의 달러화 부채는 올 3.4분기 기준으로 각각 84억달러(약 9조8200억원), 11억원(약 1조2800억원) 수준이다. 원.달러 환율이 미국 금리인상 이후 상승곡선이 예상되면서 이들의 외화부채 부담도 커질 전망이다. 원.달러 환율이 10원 오를 경우 대한항공은 840억원, 아시아나항공은 100억원의 부담이 더 생긴다. 원.달러 환율은 이미 지난 9월28일 1098.50원의 최저점을 찍고 계속 상승세였다. 지난 11월24일에는 1181.00원으로 최고점을 찍었다. 미국 금리인상에 따라 원.달러 환율이 1190~1200원까지 상승할 경우 대한항공의 외화부채는 10조원을 넘어서고 아시아나항공도 1조3000억원 이상이 될 전망이다.

게다가 대한항공과 아시아나항공의 내년 일반회사채 상환 규모도 각각 4900억원과 4600억원이다. 이들은 올해 일반회사채 발행이 어려워 매출채권을 담보로 한 담보부증권(ABS)으로 자금을 조달했지만 내년 시장금리 상승에 따라 ABS로 자금을 조달하기도 요원하다.

신민석 하나금융투자 연구원은 "대한항공은 원.달러 환율 1160원 이상이면 부채비율이 1000% 넘어가는데 일부 외화부채는 조기상환옵션이 있어 부채비율을 줄여야 한다"고 지적했다. 그는 "대한항공은 자기자본 3600억원을 더 늘리기 위해 영구채 발행을 추진해야 하고, 아시아나항공은 2019년 IFRS의 리스자산에 대한 적용방식 변화에 대한 대비가 필요한 상황"이라고 말했다.

이에 대해 대한항공은 조만간 영구채를 발행할 계획이라고 밝혔다. 회사 관계자는 "영구채 발행이 빠른 시일내에 진행될 수 있도록 협의 중이며, 외화부채에 대해서는 해외판매 확대를 통해 영향을 최소화할 예정"이라고 말했다.

한편 2019년 적용될 IFRS의 리스자산에 대한 부채적용 문제도 항공사들엔 부담이다. 대한항공은 항공기를 금융리스, 즉 할부방식으로 매입했기 때문에 이미 부채로 인식하고 있다. 대한항공의 3.4분기 부채비율이 917.3%인 것도 이때문이다. 반대로 아시아나항공은 대부분의 항공기를 운용리스로 매입했다. 운용리스는 다른 항공사에서 임대한 후 계열사 및 다른 항공사에 재임대하는 방식으로 임대료가 발생하는 만큼 부채가 아닌 일회성 비용으로 처리된다. 아시아나항공의 3.4분기 부채비율이 572%인 이유도 대부분 운용리스이기 때문이다.

실제로 대한항공의 항공기임차료는 지난 2011년부터 2015년까지 5개년 평균 1481억원이지만 아시아나항공은 4034억원이었다. 대한항공의 운용리스 항공기는 전체 157대 중 27대에 불과하지만 아시아나항공은 83대 중 절반 이상인 52대이다.

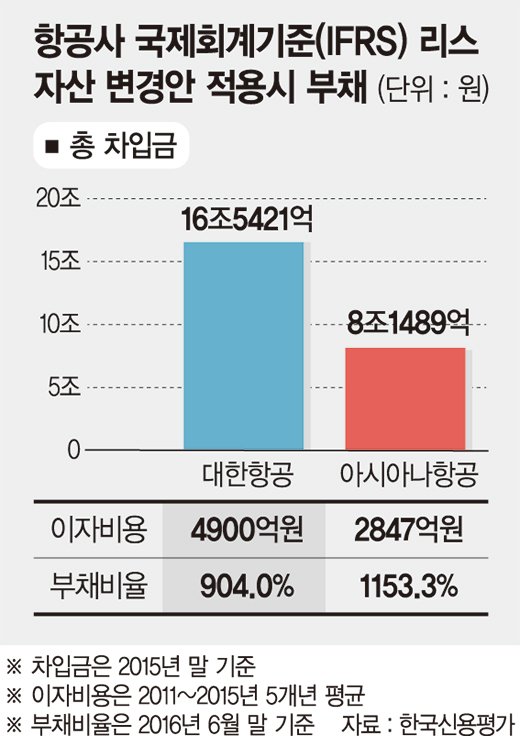

한국신용평가는 IFRS 리스자산 적용방식이 바뀌면 대한항공의 부채비율은 904.0%, 아시아나항공은 1153.3%로 높아질 것으로 분석했다.

금융투자업계 관계자는 "아시아나항공의 유상증자로 부채비율을 낮추고 있지만 내년 아시아나항공의 자본확충이 이뤄지지 않으면 2019년 회계방식 변경에 대비하기 어렵다"고 말했다. 아시아나항공 관계자는 "부채비율 줄이는 방안은 계속 고민 중"이라고 말했다.

maru13@fnnews.com 김현희 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지