삼성전자.SK하이닉스 영업익 최고치 경신 기대

"고점 아직 멀었다"

정제마진 상승 호재

SK이노.S-OIL.GS칼텍스 등 반등 시동.. 저가매수 기회

"고점 아직 멀었다"

정제마진 상승 호재

SK이노.S-OIL.GS칼텍스 등 반등 시동.. 저가매수 기회

정보기술(IT) 대표주와 정유주는 올해 2.4분기에도 호실적을 낼 것으로 기대된다. 세계적인 반도체 슈퍼 호황의 시작점이 된 중국 D램 재고 여력이 있어 SK하이닉스의 2.4분기 영업이익은 1.4분기보다 높다는 전망이 나왔다. 연초 조정기간을 갖고 있는 정유주도 2.4분기 정제마진이 큰 폭으로 늘어나면서 주가 반등을 노린다.

26일 금융투자업계와 와이즈에프엔에 따르면 올해 코스피 상승장을 이끌고 있는 삼성전자와 SK하이닉스 영업이익은 올 2.4분기 최고치를 경신할 것으로 추정된다. PC 디램의 재고 수준이 높지 않다는 것이 근거다. 유종우 한국투자증권 연구원은 "PC디램은 재고변동폭이 크지만 1.4분기 말 예상재고수준은 이전 고점의 70% 수준"이라면서 "아직 고점을 논하기엔 이르다"고 분석했다.

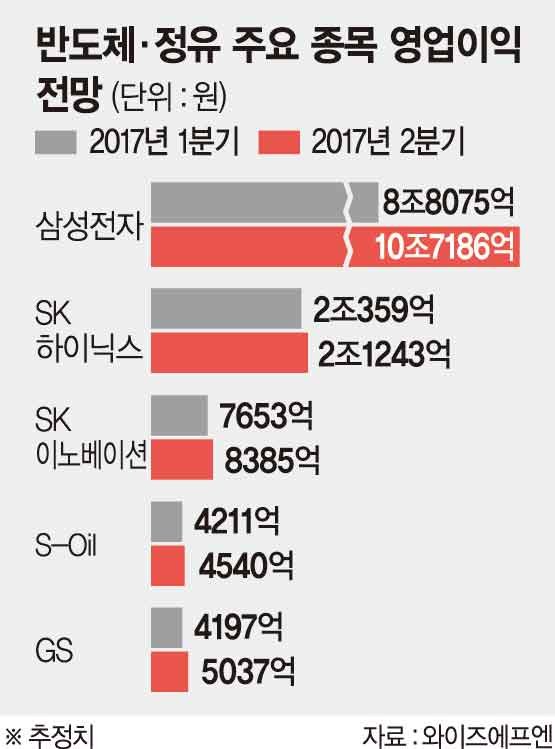

SK하이닉스의 올 2.4분기 영업이익 추정치는 2조1243억원으로 1.4분기(2조359억원)보다 높다. 지난해 같은 기간보다는 369.09%나 늘어날 것이라는 전망이다.

삼성전자도 반도체 호황과 2.4분기 내 출시가 예정된 갤럭시8 효과로 사상 최고의 실적이 이미 예고됐다. 삼성전자 2.4분기 영업이익 추정치는 10조7186억원으로 지난해 같은 기간보다 31.61% 늘어날 것으로 보인다.

SK하이닉스와 삼성전자는 지배구조 개편 기대감도 살아있다. SK하이닉스는 SK의 자회사 편입, 삼성전자는 인적분할을 각각 기대하고 있어 주가의 추가 상승 여력이 있다는 것이 시장의 예상이다. 김현수 토러스투자증권 연구원은 "향후 지배구조 개편 핵심은 현재 손자회사인 SK하이닉스의 자회사 격상"이라면서 "반도체 수직계열화 및 경쟁력 강화 위해 자회사의 격상이 필요하다"고 말했다.

정유주는 2.4분기 정제마진이 큰 폭으로 상승하면서 영업이익 호조가 예상된다. 정제마진은 정유사의 실적과 직결되는데 올해 정제마진이 지난해 평균보다 62% 급등할 것이라는 분석이 나왔다. 이도연 한국투자증권 연구원은 "지난해 아시아정제마진 평균은 6.2달러에 그쳤지만 올해는 10달러 수준이 될 것"이라면서 "신규설비로 늘어나는 수요를 소화할 수 없을 정도라 공급이 급격히 위축되는 전환점이 임박했다"고 평가했다.

올 2.4분기 정유 대장주 SK이노베이션은 화학사업까지 수익성 호전이 계속되면서 영업이익 추정치가 8385억원으로 1.4분기(7653억원)보다 높다. S-Oil의 2.4분기 영업이익은 4540억원, GS칼텍스의 상장 지주회사인 GS의 2.4분기 영업이익은 5037억원으로 각각 예상된다.

이에 따라 정유주의 저가 매수를 고려해야 한다는 조언이다. 특히 정유주는 높은 배당성향을 갖고 있는데 세계 동종업계 대비 국내 정유주가 저평가됐다는 지적이다.

gogosing@fnnews.com 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지