현대.삼성重 수주잔고 '뚝' 투자심리 위축… 주가 약세

당분간 반등 호재도 안보여

당분간 반등 호재도 안보여

대형 조선주가 흔들리고 있다. 중국과의 수주 경쟁에서 밀리거나 하반기 실적이 연초 예상보다 부진할 것으로 전망되면서 대형 조선주는 최근 3개월 간 주가가 20% 이상 곤두박질쳤다. 증권가는 올해 하반기 대형 조선주의 업황이 쉽게 개선되지 않을 것이라고 점치며 목표주가 하향에 나섰다. 대신 확실한 구조조정을 거치고 지배구조 개선으로 주가 조정을 받고 있는 중소형 조선주를 대안으로 꼽았다.

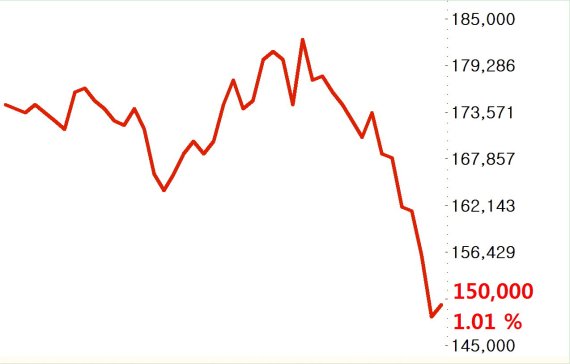

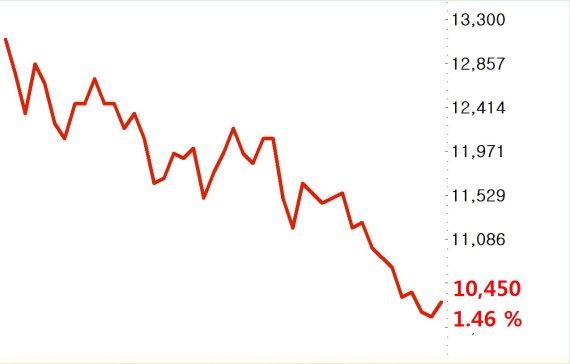

21일 금융투자업계에 따르면 대형 조선주는 지난 6월부터 내리막길을 걷고 있다. 현대중공업은 지난 6월 최고점(18만7500원)에서 이날까지 20%, 삼성중공업도 같은 기간 24.28% 하락했다. 현대중공업은 최근 CMA CGM 초대형 컨테이너선 9척 수주를 중국에게 뺏긴 것이 주가에 영향을 주고 있다. 삼성중공업은 해양플랜트 실적은 돋보이지만 수주잔고 감소세가 연초 보다 25% 줄어든 것이 투자 심리 위축을 가져온 것으로 풀이된다.

현대중공업은 최근 1조6000억원 규모의 초대형 컨테이너선 수주를 실패했다. 현대중공업은 이중 연료 기술이 들어간 친환경 선박이라는 점에서 수주에 자심감을 보인 것으로 알려졌지만 중국의 자금력에 고배를 마신 것으로 증권가는 분석했다. 이경자 한국투자증권 연구원은 "의외의 결과가 발표된 이유는 단지 가격 뿐만 아니라 중국의 자본력 때문"이라면서 "중국은 대부분 선박금융 제공이 가능하다"고 말했다.

삼성중공업은 하반기 실적 부진이 주가 반등의 발목을 잡고 있다. 매출인식이 본격화됐지만 이를 만회할 충분한 수주가 이뤄지지 못한 탓이다. 이상우 유진투자증권 연구원은 "삼성중공업이 올해 다른 기업을 압도하는 신규 수주를 기록 중이지만 수주잔고 감소로 인한 매출 감소를 피할 수는 없다"며 올해 실적추정치를 18.2%, 목표주가를 18.8% 낮췄다.

문제는 당분간 조선주가 반등할 수 있는 호재가 없다는 점이다. 이들은 업황이 단 시간 내 회복될 수 없기 때문에 투자에 긴 흐름을 고려하거나 중소형 조선주를 대안으로 고려해봐야 한다고 조언했다. 이경자 연구원은 "중국이 첨단선박 시장에 진출했다는 점에서 단기 투자심리 악화가 예상된다"면서 "가장 확실한 구조조정을 겪은 현대미포조선이 대안이 될 수 있다"고 말했다. 양형모 이베스트투자증권 연구원은 "조선업종이 조금 기다려야 하지만 방향성엔 큰 변화는 없다"면서 "저가 매수를 고려할 수 있다"고 말했다.

gogosing@fnnews.com 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지