7월 실질금리 -0.72% 은행에 맡기면 손해지만 마땅한 투자처 못찾아 예금 증가액 한달 1조 넘어

가계대출 역시 빠르게 증가.. "빈부격차 확대 증거" 분석

가계대출 역시 빠르게 증가.. "빈부격차 확대 증거" 분석

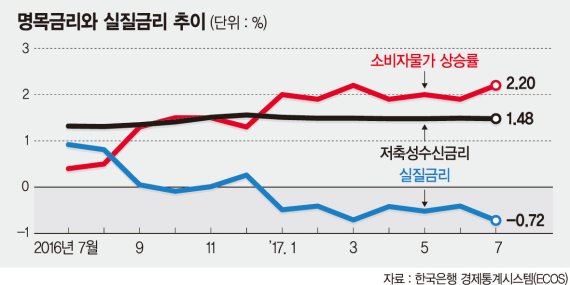

예금 은행의 저축성 수신 금리(명목금리)가 바닥에서 벗어났지만 소비자물가 상승률을 뺀 실질금리가 마이너스를 기록하면서 13년 만에 최저 수준을 기록했다. 물가 상승률을 감안하면 은행에 예금을 맡기는게 더 손해인 셈이다. 하지만 증시, 부동산 열기가 식으면서 마땅한 투자처를 찾지 못한 가계 자금이 지속적으로 은행 예금으로 몰리면서 올들어 가계의 은행예금이 월평균 1조원 이상 꾸준히 늘고 있는 것으로 나타났다.

17일 금융권에 따르면 지난 7월 중 예금은행의 명목금리는 연 1.43%지만 물가 상승률(2.2%)를 반영한 실질금리는 연 마이너스 0.77%로 분석됐다. 실질금리는 올해 1월 연 마이너스 0.49%를 시작으로 마이너스 행진을 지속하면서 낙폭을 키우고 있다. 특히 8월에는 소비자물가 상승률이 5년4개월 만에 가장 높은 2.6%를 기록하면서 실질금리가 2004년 8월 연 마이너스 1.14% 이후 최저로 떨어졌다.

문정희 KB증권 연구위원은 "지난달 실질금리는 2004년 8월 이후 최저인 연 마이너스 1.1%로 떨어졌을 것"이라며 "올해 한국은행의 기준금리 동결이 우세한 상황이어서 실질금리는 당분간 마이너스 행진을 거듭할 것"이라고 예상했다. 이에 따라 실질금리가 2000년 이후 최장기간 마이너스 행진을 이어갈 가능성이 커지고 있다.

올해 1∼7월에 이어 8월도 마이너스 실질금리가 확실시되는 데다 마이너스 행진이 더 길어질 것으로 예상되기 때문이다. KB증권 분석 결과 2000년 이후 저축성 수신금리가 소비자물가 보다 3개월 이상 연속으로 낮았던 적은 2004년 7∼10월, 2009년 2∼4월, 2011년 2∼9월 등 3번이 있었고 이 중 2011년의 마이너스 실질금리 기간이 8개월로 가장 길었다. 실질금리를 구할 때 사용하는 명목금리로 국고채 3년물 금리를 적용해도 올들어 8월까지 마이너스 행진을 지속했다.

이처럼 실질금리가 마이너스 행진을 이어가고 있지만 은행 예금과 대출은 꾸준히 늘고 있다.

한국은행 경제통계시스템에 따르면 지난 7월 말 기준 예금은행의 총예금 잔액 1252조9902억원 중 가계 예금은 587조8163억원이었다. 가계 예금은 지난해 말 580조7260억원에서 7개월 사이에 1.2%(7조903억원) 늘었다. 올들어 월평균 1조100억원씩 증가한 셈이다. 다만 가계의 연간 은행예금 증가액은 2013년 30조9066억원에서 2014년 28조8379억원, 2015년 28조6598억원, 지난해 21조5264억원으로 감소세가 이어지고 있다.

그런데도 고령화와 미래에 대한 불안감 등으로 가계의 저축 성향은 전반적으로 강화되고 있다. 가계순저축률(가계의 순저축액을 처분가능소득으로 나눈 비율)은 2013년 4.9%에서 2014년 6.3%로 상승했고 2015년과 2016년에는 각각 8.1%를 기록했다.

아울러 가계의 은행 대출도 빠르게 늘고 있다. 6월말 예금은행의 가계대출 잔액은 630조4772억원으로 6개월 사이 2.1%(13조568억원) 늘었다. 올들어 가계의 은행 대출 증가액은 예금 증가액의 2배 수준이다. 8.2 부동산 대책 이전까지 서울 등 부동산 시장이 호조를 보이면서 가계가 주택구매와 생활비 마련을 위해 대출을 많이 받았기 때문으로 분석된다.

가계 저축과 부채가 동시에 늘어나는 현실은 '부익부 빈익빈' 현상을 보여준다는 우려가 나온다. 국제신용평가회사인 스탠더드앤드푸어스(S&P)의 킴엥 탄 아태지역 국가신용평가팀장은 지난 14일 국제금융센터가 개최한 세미나에서 "가계부채가 많이 늘고 가계저축률이 높아지는 것은 부의 격차가 커지고 있다는 증거일 수 있다"고 지적했다.

hjkim@fnnews.com 김홍재 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지