관련종목▶

보험배상액 턱없이 낮아 변호사 등 갖춰 자체 대응.. 가입률 10%도 안돼

의료사고 피해 구제 더뎌.. 국내실정 맞는 제도 시급

의료사고 피해 구제 더뎌.. 국내실정 맞는 제도 시급

환자들이 많이 찾는 종합병원이나 대학병원 등 대형병원의 의료사고배상책임보험 가입률은 10% 미만으로 상당히 저조한 것으로 나타났다. 이대목동병원 신생아 사망 사고로 의료과실에 따른 의료기관의 배상책임에 대한 관심이 높아지고 있지만 대중이 많이 이용하는 종합병원이나 대학병원 등 대형병원의 경우 사실상 자신들의 의료사고 책임을 외면하고 있는 셈이다.

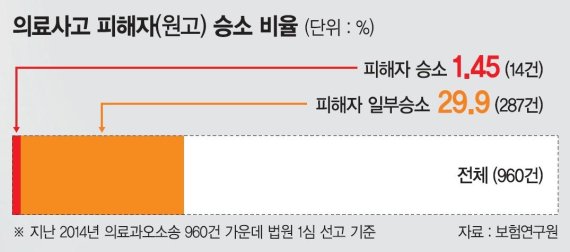

전문가들은 우리나라의 의료분쟁에 대한 제도적 대책은 정비가 늦어져 불필요한 사회적 갈등과 비용을 유발하고 있는 만큼 발생된 의료사고에 대해 환자의 피해를 신속하고 적정하게 구제할 수 있는 제도나 대책 도입이 시급하다고 지적하고 있다.

■대형병원 의료사고배상책임보험 가입 방치

25일 보험업계에 따르면 의사 및 병원의 과실로 의료사고가 발생한 경우 환자에 대한 의사 또는 병원의 법률상 배상책임을 담보하는 보험상품인 의료사고배상책임보험의 가입률은 대형병원의 경우 지난달 말 현재 10% 미만이었다.

이는 대형병원들이 의무적으로 의료사고배상책임보험에 가입하지 않아도 되는 맹점을 이용하고, 의료법을 제대로 알지 못하는 일반인들을 상대로 대형병원들이 전문변호사를 고용해 대응하고 있기 때문으로 분석되고 있다.

실제로 해외 환자를 유치하는 의료기관의 경우 의무적으로 의료사고배상책임보험에 가입해야 하지만 국내 환자를 치료하는 의료기관에서는 의무적으로 가입하지 않아도 된다.

아울러 대형병원들의 경우 자체 의료사고 대응 시스템이 갖춰져 있는 데다 의료사고배상책임보험의 보상책임액 대비 보험료가 높은 점도 의료사고배상책임보험 가입률이 낮은 또 다른 이유다. 의료사고배상책임보험의 최소배상한도액은 의원급·병원급의 경우 1억원, 종합병원급은 2억원으로 실제 의료사고 배상책임액에 비해 턱없이 부족해 실효성이 낮은 상황이다.

이런 이유들로 의료기관 전체를 놓고 따져봐도 의료사고배상책임보험 가입률은 약 30~40% 내외에 그친다.

보험업계 관계자는 "대형병원의 경우 국내 환자 의료사고에 대비해 원내 변호사를 고용하는 등 의료사고에 대응하고 있고 소규모 의원급의 경우 수술이나 진료 난이도가 높지 않아 의료사고배상책임보험 가입 필요성을 느끼지 못하고 있다"고 설명했다.

■의료사고 '을' 소비자 구제안 마련 시급

하지만 최근 의료분쟁 건수는 매년 민사소송이나 의료심사조정위원회 등을 통해 수천건씩 발생하고 있는 만큼 의료사고배상책임보험 제도의 손질이 필요하다는 진단이다. 국내 환자를 치료하는 대형병원들도 의료사고배상책임보험 가입을 의무화하고 의료사고배상책임보험의 법정 보상한도액 현실화 추진 등 제도적 보완이 필요하다는 것이다.

보험업계 관계자는 "의료기관이 의료사고배상책임보험에 가입했을때의 법정 최소배상한도액은 의원급·병원급의 경우 1억원, 종합병원급은 2억원으로 실효성이 낮다"며 제도개선이 필요하다고 주장했다. 일부에서는 의료사고에서 피해자가 과실을 증명하지 않아도 의료인이나 의료기관이 가입한 보험을 통해 피해를 보상받을 수 있는 이른바 '노폴트(no-fault) 환자보상보험(PCI)' 등의 도입 필요성도 제기하고 있다.

보험연구원 최창희 연구위원은 "우리나라에서는 진료기록관리 부실, 전문가 의견 확보의 어려움, 소송비용 부담 때문에 미국보다 의료소송 진행이 어렵다"면서 "정부가 국내 실정에 맞게 설계한 보험상품 개발을 독려하는 등 정책을 검토할 필요가 있다"고 말했다.

ck7024@fnnews.com 홍창기 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지