자동차 카드결제 구매시 캐시백으로 돈 되돌려줘

캐시백.딜러 수수료 합쳐 가맹점 수수료보다 많아

수익남지 않아 적자 지속

캐시백.딜러 수수료 합쳐 가맹점 수수료보다 많아

수익남지 않아 적자 지속

자동차 신차 금융시장에서 신용카드사들의 마케팅 경쟁이 과열돼 제살 깍아먹기식 출혈경쟁으로 치닫고 있다.

신용카드로 신차를 구매할 경우 고객에게 되돌려주는 금전적 혜택(캐시백)과 자동차 판매자(딜러) 수수료가 카드결제수수료를 넘는 경우가 속출하고 있는 것. 이에 따라 업계 일각에서 치킨게임으로 치닫는 경쟁을 자제하자는 목소리가 나오고 있지만 시장 선점을 위한 과열된 분위기를 잠재우기는 역부족인 상황이다.

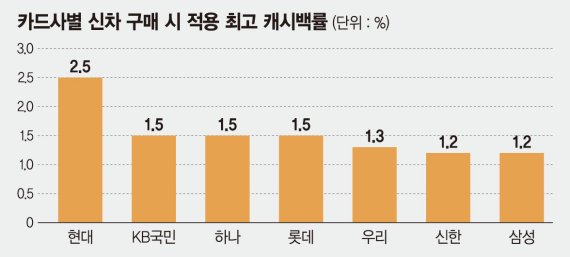

17일 카드업계에 따르면 카드사들은 회사별로 차이는 있지만 모든 회사들이 자동차 구매 시 카드 결제금액의 일부를 고객에 돌려주는 캐시백 혜택을 제공하고 있다. 예를 들어 하나카드의 경우 신차 구매 시 결제방식과 결제금액에 따라 1.0~1.5%의 캐시백을 적용하고 있는데 선입금방식으로 2000만원 이상 결제할 경우 최고 1.5% 캐시백율을 적용해준다.

KB국민카드도 일시불로 신차 구매 시 결제금액에 따라 0.5~1.5% 청구할인 혜택을 제공한다. 이 가운데 자동차 결제금액이 5000만원 이상일 경우 최고 1.5%의 캐시백율이 적용된다. 신한카드와 삼성카드도 결제금액에 따라 최고 1.2% 수준의 캐시백을 마케팅 비용으로 지출하고 있다.

문제는 카드사들이 자동차 구매 고객에게 되돌려주는 캐시백과 자동차 딜러에게 지불하는 수수료를 합친 금액이 신용카드로 자동차판매대금을 결제할 때 대리점으로부터 받는 가맹점수수료보다 많거나 비슷하다는 점이다.

카드업계에 따르면 자동차판매대리점에서 받는 평균 가맹점수수료는 1.9%인데 고객들에게 주는 캐시백 1.2~1.5%와 자동차판매딜러 수수료 등 마케팅비를 제외하면 수익이 거의 남지 않거나 오히려 적자다.

카드사들이 그럼에도 높은 캐시백비율을 제기하는 이유는 신규고객 모집에 드는 비용 대신 새로운 고객 유입이 수월하고, 결과적으로 취급고도 늘려 시장점유율을 유지할 수 있다는 점 때문이다. 결국 점유율 유지를 위해 출혈경쟁에 뛰어들 수 밖에 없다는 얘기다.

한 카드업계 관계자는 "연내 가맹점수수료 추가 인하, 최고 금리 규제 등으로 앞으로 카드사들의 수익 감소가 불보듯 뻔한데 카드사끼리 캐시백 유혈경쟁을 벌이고 있다"면서 "카드사들의 캐시백 경쟁이 당장 소비자들을 유입하는 효과는 있을 수 있지만 요즘처럼 수익이 줄어드는 상황에서는 중장기적으로는 결국 모두 '자멸'하는 길"이라고 꼬집었다.

한편 카드사들의 마케팅 비용은 지난 2015년부터 지속 증가해왔다. 더불어민주당 박용진 의원실 등에 따르면 BC카드를 제외한 7개 전업계 카드사들의 지난해 상반기 마케팅비용은 2조7083억원으로, 이는 카드사 수익의 30.8%에 달했다. 카드 수익 대비 마케팅 비용 비중은 지난 2015년 27%에 이어 2016년 29.1%을 기록했다.

gloriakim@fnnews.com 김문희 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지