만년 적자 리테일부문 1분기 흑자 전환 예상돼 사상 최대 실적 전망

DGB금융과 통합 후 시너지 발생 기대감 커져

DGB금융과 통합 후 시너지 발생 기대감 커져

하이투자증권이 올 1.4분기 사상최대 실적을 낼것으로 점쳐지면서 DGB금융과의 통합작업에도 가속도를 낼 전망이다.

하이투자증권은 그간 리테일부문이 약점으로 지목됐으나, 주익수 사장이 2년간 체질 개선을 진두지휘 하면서 적자폭이 개선됐다는게 증권업계의 평가다. 소매 영업 경쟁력이 개선되면서, 내부에서는 DGB금융과의 통합이 끝나면 영남지역 영업에 시너지가 발생할 것이라는 기대도 커지고 있다.

18일 증권업계에 따르면 지난 1.4분기 주식시장 거래대금이 커지면서 증권사들의 실적에도 청신호가 켜졌다. 지수변동성이 확대되면서 투자금이 증시로 몰렸기 때문. 한국거래소에 따르면 지난 1월 주식시장 일평균 거래대금은 15조8000억원 가량이다. 작년 12월의 12조원대 보다 늘어난 수준이다.

IBK투자증권은 삼성증권을 비롯해, 미래에셋대우, 한국금융지주등 리테일 영업에서 강점을 보인 증권사들의 1.4분기 당기순익이 전년동기대비 38% 이상 증가할 것이라는 전망도 내놨다.

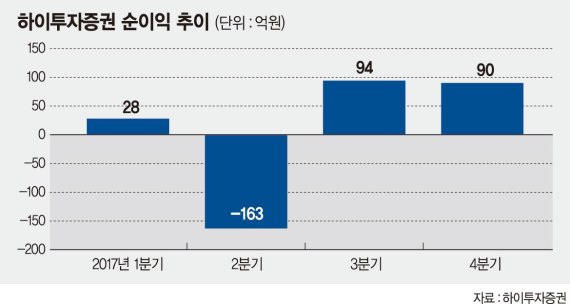

시장이 호황을 누리면서 하이투자증권은 1.4분기 실적 개선이 예고되고 있다. 증권업계가 추정하는 하이투자증권의 세전이익은 200억원대다. 전년동기 40억원과 비교하면 큰폭으로 늘어난 수준.

리테일 성적표가 나아진 것이 이번 실적개선의 이유로 풀이된다. 올해 1.4분기에 작년 대비 평균 약 40% 이상 영업수익이 늘었기 때문이다. 하이투자증권은 그간 리테일 부문이 실적의 발목을 잡아왔지만 최근 2년간 개선 추세를 보였다. 지난 2016년 세전이익 기준으로 약 250억원에 이르던 적자폭이 2017년 150억원 수준으로 줄었다. 올 1월에는 흑자가 예상된다.

그간 하이투자증권은 사업구조상 부동산금융과 투자은행(IB)에 역량이 집중되어 있었다. 매출에 비해 순익이 크지 않았던 것은 리테일의 약세 때문이다. 이를 개선하기 위해 최근 광고모델을 기용하고, 비대면 영업에 영업력을 집중하기도 했다

하이투자증권 관계자는 "비대면 계좌개설수가 이전보다 월 평균 10배 이상 증가했고, 올해 들어서는 그보다 2배 더 증가했다"며 "하이투자증권 관계자는 "비대면 시장의 무료 고객이 점차 리테일의 새로운 수익원으로 자리 잡아가고 있다는 점이 고무적"이라고 설명했다.

하이투자증권 내부에서는 이번 실적 개선으로 DGB금융과 통합에 대한 기대가 커지고 있다. 지난해 11월 현대중공업그룹과 DGB금융은 하이투자증권에 대한 주식매매 계약을 체결했다.

금융당국은 대주주의 적격성 문제를 이유로 일단 제동을 걸었으나 박인규 DGB금융그룹 회장이 경영에서 손을 떼고 물러나면서 걸림돌은 제거된 상태다.

금융투자업계 관계자는 "DGB금융은 증권 인프라가 없기 때문에 하이투자증권이 편입되면 부족했던 비은행계열 수익을 키울수 있는 기회"라며 "최근에 하이투자증권의 소매영업 경쟁력이 개선되자, 양측 내부에서 통합에 이후 발생할 시너지에 대한 기대가 커지고 있는 것으로 안다"고 설명했다.

ahnman@fnnews.com 안승현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지