중금리 수준의 개인간 직접금융 활성화 취지로 시작된 개인간 직접거래인 P2P 대출시장이 지난 2015년 373억원 규모에서 지난해 2조3000억원 규모로 급성장 했다.

하지만 당초 취지와 달리 부동산대출 쏠림, 과도한 투자자 유치, 고금리 영업 등으로 투자자 피해 발생이 우려되고 있다. 이에 따라 금융당국은 P2P 연계대부업자에 대한 현장조사를 실시하고, 법 개정을 통한 제도 개선에 나서기로 했다.

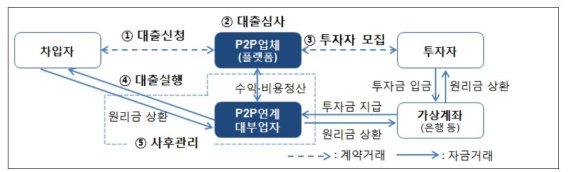

■75개 P2P 연계대부업체 실태조사

27일 금융감독원이 3~4월중 75개 P2P 연계대부업체를 대상으로 한 실태조사 결과에 따르면 부동산 프로젝트파이낸싱(PF), 후순위 부동산 담보 대출 등 부동산대출 쏠림 현상이 있고, 고금리 영업 사례 등도 확인됐다. 점검대상 75개 P2P 연계대부업자의 누적대출액은 2조2718억원으로 전체 P2P 업체 대출금 2조7400억원의 83%를 차지했다. 대형 P2P 업체에 대한 쏠림 현상이 심했다. 상위 10개사의 대출잔액이 6093억원으로 점검대상 전체 잔액 9976억원의 61%, 대출건수는 1만3735건으로 전체 1만7625건의 78%를 차지했다.

대출 유형을 보면 PF, 부동산, 동산 등의 담보대출이 잔액기준 전체 83%를 차지했고, 개인 신용대출은 11%였다. 상위 10개사는 신용대출의 85%를 취급했고, 특히 대형 3사는 개인신용대출의 98%를 차지했다. 대출금리는 신용도와 담보별로 다양하나 평균금리는 12~16%로 중금리 수준이었다. 플랫폼 수수료는 대부분 차입자로부터 대출기관 과무관하게 대출건별로 평균 3% 수수료를 수취한 것으로 나타났다.

P2P대출의 평균 연체율은 2.8%, 90일 이상 연체율인 부실률은 6.4%이지만 대출유형 중 PF대출의 경우 각각 5.0%, 12.3%에 달했다. P2P 연계대부업자의 평균 임직원수는 3명이고, 2인 이하가 점검대상의 67%를 차지했다. 연계대부업자와 P2P 업체의 임직원이 대부분 겸직하고 사업장을 공유해 P2P 연계대부업자는 사실상 페이퍼컴퍼니였다. 대형 연계대부업자의 자산규모가 평균 488억원, 중형 및 소형사의 경우 각각 67억원, 14억원 수준이었다.

■대출단계에서 부작용 피해 우려

대출단계에서 다양한 부작용이 발생하면서 소비자 피해가 우려되고 있다.

우선 대출신청 단계에서 P2P 업체와 차입자가 공모해 허위·사기 대출 신청시 투자자 등은 부당 대출여부를 판별하기 어렵다. 허위 건설사업 등을 내세워 대주주 등 이해관계자에게 특혜대출하거나 투자금 유용으로 투자자 피해가 발생하기도 했다. 대출심사 과정에서는 P2P 연계대부업자는 사실상 페이퍼컴퍼니로서 대출 심사를 포함한 영위 업무의 대부분을 P2P 업체가 직접 수행하는데, 대출 심사에 필요한 적정인력 및 경험 등의 부족으로 부적격 차주에 대한 심사와 담보평가가 부실화될 우려가 있다.

투자자 모집 단계에선 일부 고위험 대출과 관련한 투자자 유치시 경쟁이 심화되면서 경품 과다제공, 허위공시, 투자위험 미공시 등의 불건전 영업행위가 상당수 발생했다. 대출금리는 중금리 수준(12~16%)이나 연율 환산 플랫폼 이용료 등을 감안시 차주의 실질 금융부담은 대부업자와 유사한 고금리 수준이었다. 일부 중소형사는 법규 인식수준이 낮아 대출계약서 필수기재사항 누락 등 대부업법 등 위반 소지도 있었다.

이에 따라 금감원은 P2P 연계대부업자 전체를 대상으로 실태조사(업체 방문)를 연내 완료하고 허위공시 등 위규 의심업체 발견시 현장검사를 실시할 계획이다. 또한 제도 미비점에 대해 가이드라인 개정 등 제도개선을 추진하고, P2P 대출의 안정적 발전·규제를 위한 관련법률 제·개정을 국회, 금융위와 협의해 추진한다는 방침이다.

hsk@fnnews.com 홍석근 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지