관련종목▶

이번 주(6월 18~22일) 스튜디오드래곤의 주가는 방영 예정작 '미스터 션샤인'이 넷플릭스에 방영권이 판매됐다는 소식에 전주 종가 대비 3% 넘게 뛰었다. 증권가는 드라마 판권가액이 최소 280억원 이상일 것으로 전망하며 목표 주가를 일제히 상승했다.

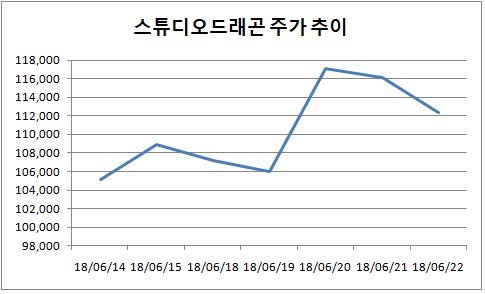

23일 한국거래소에 따르면 코스닥 시장에서 스튜디오드래곤의 주가는 11만2300원에 거래를 마치며 전주 종가(10만8900원) 대비 3.12% 상승했다.

지난 20일에는 주가가 10% 넘게 급등했다. 22일 장중에는 주가가 12만1100원까지 오르며 52주 신고가를 갈아치우기도 했다. 다만 차익실현 매도에 지난 22일 주가는 하락 마감했다.

지난 21일 장 마감 후 스튜디오드래곤이 넷플릭스와 자사의 신작 드라마인 '미스터션샤인'의 방영권 라이선스를 계약했다고 공시하면서 주가가 출렁였다는 분석이다.

스튜디오드래곤은 '경영 상 비밀 유지'를 이유로 계약 금액을 밝히지 않았다. 그러나 의무 공시 기준이 직전 사업연도 매출액(2868억원)의 10% 이상인 점을 감안하면, 판매가액은 최소 280억원 이상일 것으로 증권가는 보고 있다. 미스터션샤인이 24부작인 점을 고려하면 회당 12억원 수준이다.

홍세종 신한금융투자 연구원은 "판권 판매 수익은 300억원 내외로 추정된다"며 "CJ E&M으로의 방영권 판매로 약 220억원의 수익 인식이 예상된다"고 설명했다.

미래에셋대우는 이번 계약 규모가 기존 넷플릭스향 판가보다 크게 높아졌다며 향후 대작 판가 상승을 통한 이익성 증가를 기대했다. 박정엽 미래에셋대우 연구원은 "거대 영상 플랫폼 등장, 국내 초대형 블록버스터라는 희소성 등이 합쳐진 결과"라며 "업계 변화를 주도하고 있는 현 흐름은 현재 진행형으로, 판가 추가 상승은 앞으로도 지속 가능하다"고 전망했다.

스튜디오드래곤의 수익성 상승 기대에 증권사들은 일제히 목표가를 올려 잡으며 기대감을 드러내고 있다. 미래에셋대우는 목표가를 기존 11만원에서 15만원으로 36% 올렸으며, 신한금융투자도 기존 13만2000원에서 14만6000원으로 상향했다. 한화투자증권도 기존 12만원에서 14만원으로 목표가를 올렸다.

bhoon@fnnews.com 이병훈 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지