지난해 저축은행 기업대출, 전년 대비 20% 증가

총량 규제로 가계대출 증가율은 미미

기업대출, 저축銀 주 사업 기반으로

기업경기 침체로 건전성 악화 우려도 제기

총량 규제로 가계대출 증가율은 미미

기업대출, 저축銀 주 사업 기반으로

기업경기 침체로 건전성 악화 우려도 제기

[파이낸셜뉴스 최경식 기자]

정부의 규제로 가계대출 등이 여의치 않음에 따라 저축은행들이 기업금융에 적극 나서고 있다. 비교적 규제가 덜하고 안정적인 측면 등으로 인해 기업대출이 저축은행들의 주된 사업 기반으로 자리잡는 모양새이지만, 기업경기 침체로 인한 건전성 악화 우려도 상존하고 있다.

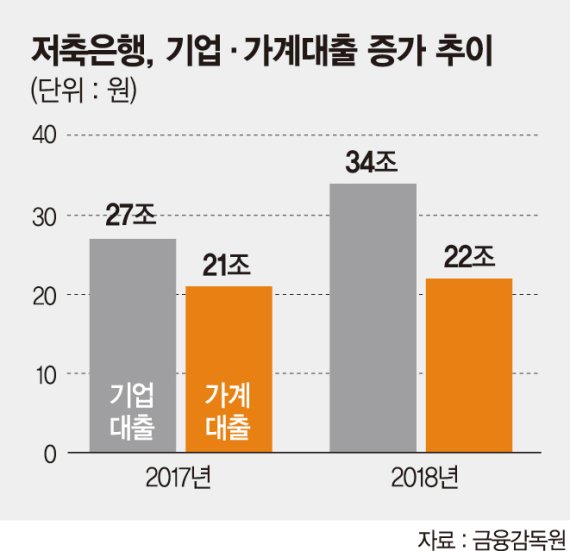

7일 금융권에 따르면 저축은행들의 가계대출은 둔화한 반면 기업대출은 눈에 띄게 증가하고 있는 것으로 나타났다. 지난해 저축은행들의 기업대출은 약 34억원을 기록, 전년 대비 20% 가량 올랐다. 그러나 가계대출은 지난해 약 22조원을 기록, 전년에 비해 9% 증가하는데 그쳤다. 이는 이전 기업대출 증가 규모와 대등했던 수준 대비 10%포인트 줄어든 것이다. 은행별로는 OK저축은행의 기업대출 증가율이 가장 컸고, 다음으로 JT저축은행, 웰컴저축은행, SBI저축은행 순이었다.

이처럼 저축은행들이 기업금융을 늘리는 이유는 무엇보다 정부의 가계대출 규제 때문이다. 금융당국은 재작년부터 저축은행의 연간 가계대출 증가율을 5%로 제한하는 가계대출 총량규제를 시행했고, 지난해에는 시중은행에 이어 저축은행에도 총부채원리금상환비율(DSR)을 적용했다. 연이은 규제로 저축은행들이 가계대출에 대한 유인이 떨어지면서, 상대적으로 규제가 적고 안정적인 기업대출로 쏠리고 있다는 분석이다. 금융권 관계자는 "규제가 본격화한 지난 2017년부터 현재까지 개별 저축은행들의 가계대출 규모는 대체로 그대로이거나 감소하고 있는 반면 기업대출 규모는 비교적 큰 폭으로 오르고 있다"며 "이는 가계대출이 막힘에 따른 일종의 풍선효과이며, 주로 담보대출로 이뤄지는 기업대출의 안정적인 측면과 (기업대출의) 높은 수요에 기인한 것"이라고 말했다.

올해도 저축은행들은 기업금융을 최우선 과제로 설정했고, 이를 보다 용이하게 수행하기 위한 제반 작업에 나서고 있다. 웰컴저축은행의 경우 시중은행과 함께 중소기업 등을 대상으로 한 연계 영업력 강화를 모색하고 있고, SBI저축은행은 효과적인 기업금융 유치를 위한 태스크포스(TF)를 마련함과 더불어 기업금융 관련 전산시스템 등을 정비하고 있다. 저축은행 관계자는 "(가계대출 외에) 다른 사업 분야에서도 저축은행에 가해지는 규제가 많아 현재 실질적으로 돌파구가 될 만한 분야는 기업금융 뿐"이라며 "부담이 적은 기업금융을 중심으로 대출 총량을 늘려나가고 수익을 내고자 하는 저축은행들의 기조는 앞으로도 주된 사업 전략이 될 수밖에 없다"고 말했다.

다만 기업금융을 활성화 할수록 저축은행들의 건전성에 대한 우려도 제기되고 있다. 특히 지난해 말 저축은행들의 연체율은 다시 증가하는 모습을 나타냈다. 재작년부터 저축은행들의 연체율은 지속적으로 하락해 지난해 중순 4.4%를 기록했지만, 이후 다시 증가세로 돌아서 최근 5%를 넘어섰다. 금융권 관계자는 "올해 대내외적인 악재로 제조업을 중심으로 기업 경기가 더욱 침체될 것으로 전망됨에 따라 저축은행들의 기업대출 연체율 상승 등 건전성이 악화될 우려가 상존한다"며 "기업금융 활성화와 함께 선제적인 건전성 관리도 병행해 나가야 할 것"이라고 말했다.

kschoi@fnnews.com 최경식 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지