기업 운전자금대출 잔액 368조

신용대출액 28%, 담보·보증 대출액 72%

3년 전 대비 은행권 담보·보증 대출 증가 뚜렷

이자이익 위주 예대마진 수익구조도 여전

전재수 의원 "쉽고 안정적 영업에 치중"

신용대출액 28%, 담보·보증 대출액 72%

3년 전 대비 은행권 담보·보증 대출 증가 뚜렷

이자이익 위주 예대마진 수익구조도 여전

전재수 의원 "쉽고 안정적 영업에 치중"

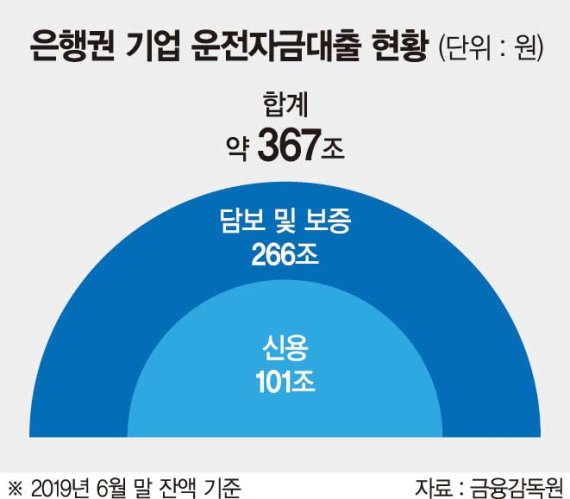

은행권의 기업운전자금 대출 중 담보·보증대출이 3년 전보다 22% 증가하고 예대마진 위주의 수익구조도 여전한 상황이다. 정부에선 신용대출 등에 기반한 기술금융, 생산적 금융을 강하게 권하고 있지만, 은행권은 쉽고 안정적인 영업에 치중하는 전당포식 방식에서 벗어나지 못하고 있다는 지적이 나온다.

■담보·보증부 대출 오히려 늘어

21일 국회 정무위원회 소속 더불어민주당 전재수 의원이 금융감독원에서 받은 '국내은행별 신규 기업운전자금 대출현황'에 따르면 지난 6월말 기준 은행권의 기업운전자금 대출 잔액은 약 368조원이다. 이 중 신용대출액은 약 101조원으로 전체의 28%에 불과한 반면 담보·보증대출액은 약 266조원으로 전체의 72%를 차지했다. 은행권의 기업운전자금 대출에서 담보·보증대출 규모는 3년 전에 비해 눈에 띄게 증가했다. 지난 2016년 2·4분기 담보·보증대출액은 약 31조원이었는데 현재 약 38조원으로 22% 증가했다. 같은 기간 신용대출액은 약 35조원에서 약 38조원으로 8% 증가하는 데 그쳤다.

은행별로는 신한은행의 경우 6월말 기준 기업운전자금 대출 잔액은 약 52조원이다. 이 중 신용대출액은 약 22조원(42%)이고, 담보·보증대출액은 약 30조원(58%)이다. 2016년 2·4분기 신한은행의 담보·보증대출액은 4조4004억원에서 현재 5조3627억원으로 약 22% 증가했고, 같은 시기 신용대출액은 10조4347억원에서 10조1379억원으로 2.8% 감소했다. KEB하나은행은 6월말 기준 기업운전자금 대출 잔액이 약 43조원이다. 신용대출액은 약 16조원(37%)이고, 담보·보증대출액은 약 27조원(63%)이다. 2016년 2·4분기 하나은행의 담보·보증대출액은 4조1734억원에서 현재 5조535억원으로 21% 증가했고, 같은 시기 신용대출액은 9조4832억원에서 9조4594억원으로 0.25% 감소했다.

우리은행은 6월말 기준 기업운전자금 대출 잔액이 약 47조원이다. 이 중 신용대출액은 약 23조원(49%)이고, 담보·보증대출액은 약 24조원(51%)이다. 2016년 2·4분기 우리은행의 담보·보증대출액은 1조8681억원에서 현재 3조1283억원으로 67% 증가했고, 같은 시기 신용대출액은 2조6149억원에서 3조4370억원으로 31% 올랐다. KB국민은행은 6월말 기준 기업운전자금 대출 잔액이 약 53조원이다. 신용대출액은 약 15조원(28%)이고, 담보·보증대출액은 약 37조원(70%)이다. 2016년 2·4분기 국민은행의 담보·보증대출액은 3조2433억원에서 현재 3조2839억원으로 1.2% 증가했고, 같은 시기 신용대출액은 1조4520억원에서 1조5089억원으로 3.9% 올랐다.

아울러 은행권의 기술금융에서도 담보대출 비중이 60% 이상 되는 것으로 알려졌다. 시중은행 관계자는 "은행들이 기술력 있는 기업을 발굴해 여신을 집행하는 것이 아니라, 신용이나 담보대출이 부족한 기업들에 기술금융을 통해 대출을 실행하면서 대출 실적을 악용하고 있는 게 현실"이라고 말했다.

■銀 전체 이익의 80% 이자이익

이처럼 은행권의 기업운전자금 대출과 기술금융 등에서 신용대출보다 담보·보증 대출의 비중이 훨씬 높은 것은, 안정적 영업에 치중하는 은행권의 전당포식 영업관행에 기인한다. 담보·보증 대출 심화는 건전성 유지 및 개선 등에 효과적인 부동산 담보대출에 집중했기 때문이라는 분석이다. 은행 건전성 지표로 활용되는 국제결제은행(BIS) 자기자본비율 산정 시 위험가중치는 보통 기업대출 60%, 가계대출 25% 안팎이지만, 주택담보대출은 20% 미만이다. 금융권 관계자는 "결국 은행권 입장에선 담보대출이 채권불량 위험 등 리스크를 최소화하면서 손쉽게 돈을 벌 수 있는 수단인 셈"이라고 전했다. 이어 그는 "은행권의 전체 이익 중에서 80% 이상이 여전히 이자이익에서 나오고 있다"며 "은행권은 수년째 예대마진에 집중된 수익구조를 개선하고 비이자이익을 늘리겠다고 공언해 왔지만, 기존의 수익구조를 좀처럼 변화시키지 못하고 있는 것도 은행의 보수적 영업관행 때문"이라고 덧붙였다.

전재수 의원은 "현재 상황에서 기업은 대출을 받기 위해 생산유발 투자보다는 부동산 매입에 나서는 등 악순환이 발생할 개연성이 높고, 유망한 기업의 성장을 도모하거나 정부가 추구하는 생산적 금융을 구현하기가 쉽지 않아질 것"이라며 "은행권이 담보·보증 대출과 예대마진 등 쉽고 안전한 영업 위주의 수익창출 구조에서 벗어나기 위한 적극적 변화가 필요하다"고 말했다.

kschoi@fnnews.com 최경식 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지