대우자동차는 이제 어디로 가나.

대우차 노사는 결국 ‘파국’을 선택했고,매달 1000억원 이상씩 뒷돈을 대던 채권단은 대우차를 포기했다. 이 때문에 대우차는 물론 한국경제 전체가 엄청난 피해를 입게 됐다. 9300여개 협력업체들은 막다른 골목에 몰려 연쇄부도를 피하기 어렵게 됐다. 금융시장도 18조2000억원의 부채를 짊어진 ‘부실공룡’에 발목을 잡혔다. 그 결과 2차 기업-금융구조조정에도 부담이 가중될 전망이다.

그러나 감당할 수 없는 부실을 계속 키우기 보다는 ‘환부’를 도려내기로 한 결정이 옳았다는 지적이 지배적이다. 8일 증권시장도 대우차 부도처리가 확정된 직후 주가가 반등했다. 대우차 부도로 인해 오히려 우리 경제의 불확실성이 제거됐다는 판단이 우세했던 것이다. 대우차는 법정관리로 가더라도 기존의 해외매각 협상을 계속하게 될 전망이다.

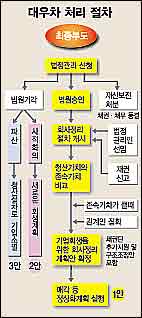

◇법정관리후 헐값 분할매각=채권단 협약에 의한 워크아웃(기업개선작업)은 대우차 부도처리와 함께 중단됐다. 대우차는 곧 법정관리를 신청하게 된다. 법정관리 신청이 들어오면 법원은 신속히 재산보전처분 결정을 내려 채권-채무를 동결하게 된다. 대우차는 이런 상태에서 법정관리인과 채권단을 중심으로 갱생 또는 청산을 위한 회사정리계획을 마련하게 된다.

그러나 법원이 대우차의 청산을 결정할 가능성은 높지 않다. 미국 GM과 매각협상을 진행중인 회사를 섣불리 퇴출시킬 수 없기 때문이다. 자동차산업의 전후방 산업연관효과를 감안할 때 대우차는 가능한 한 경영능력이 있는 곳에 매각해야 한다는 게 지배적인 견해다.

그러나 대우차를 제값에 팔기는 불가능할 것으로 보인다. 미국 포드와의 1차 매각협상이 불발에 그쳤을 때 이미 대우차의 가치는 땅에 떨어졌다. 채권단 관계자는 “포드로부터는 4조∼5조원을 기대할 수 있었지만 GM에게서는 애초부터 3조5000억원 이상을 기대하지 않았고,이제는 그나마 기대가격을 2조원대로 낮춰야 할 형편”이라고 말했다. 대우차 일괄매각도 물건너 간 것으로 관측된다. GM은 대우차 군산공장과 폴란드공장(FSO) 등 수익성이나 전략적 가치가 있는 노른자에 국한해 대우차 자산을 인수하겠다는 제의를 할 가능성이 높다.

그러나 정부와 채권단은 법정관리 상태에서 강도높은 구조조정으로 기업가치를 높이게 되면 그만큼 매각가격을 올릴수 있을 것으로 기대하고 있다.

◇모두가 패자가 된 게임=대우차가 결국 부도에 이르게 된 근본 원인은 무모한 차입경영에 의한 과잉투자다. 대우차 부채는 금융기관 차입금 12조원을 포함, 무려 18조2000억원에 이른다. 중소형 승용차 위주로 저마진 대량판매 전략을 쓰면서도 엔진 등 핵심 부품을 대부분 해외에서 수입해 쓴 것도 몰락을 자초했다. 해외 메이커는 물론 현대차에 비해서는 원가부담이 커 출혈판매를 하지 않고서는 시장공략이 불가능했던 것이다.

강성 노조도 결국 대우차 부도의 책임을 면할 수 없게 됐다. 노조는 구조조정의 일방적인 피해자라는 점을 강조하면서 ‘백기’를 요구하는 정부-채권단의 강공에 끝내 호응하지 않았다. 이번 파국으로 노사관계는 더 악화될 것으로 우려된다.

지난해 7월 대우사태가 터졌을 때 대우차를 바로 부도처리후 법정관리에 넣지 않은 정부의 책임도 크다. 정부가 시장논리대로 대우사태를 처리하지 않고 채권단에 예외없는 워크아웃을 강요하는 바람에 대우차는 1년6개월동안 부실만 더 키우는 꼴이 되고 말았다.

/ kyk@fnnews.com 김영권기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지