전체 가계빚이 400조원을 돌파하고, 가구당 금융부채도 3000만원에 육박하는 등 가계부실화에 대한 우려가 높아지고 있다. 다만 지난해말부터 증가세가 둔화되고 있어 그나마 다행이지만 아직 안심하기는 이르다는 지적이다.

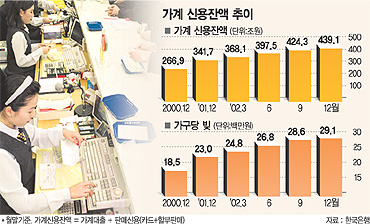

◇지난해 가구당 빚 2915만원=지난 98년말 183조원에 불과했던 가계빚 규모는 ▲99년 214조원 ▲2001년 341조원 ▲2002년 439조원 등으로 해마다 눈덩이처럼 불어났다. 이런 추세대로라면 올해 가계빚 500조원 돌파도 어렵지 않을 것으로 보인다. 이로인해 외환위기 직후 1321만원에 불과했던 가구당 빚은 2001년 2000만원을 돌파한 이래 지난해말 현재 2915만원에 이르고 있다. 증가세가 둔화되고는 있지만 올해에는 3000만원을 넘어설 것으로 예상된다.

이는 지난해 ‘열풍’처럼 전국을 강타한 주택담보대출이 주원인이다. 또 남녀노소를 불문하고 카드를 긁어댄 것도 가계빚 규모를 키웠다. 해외여행객수가 사상최대를 기록하고, 해외에서의 씀씀이가 커진 것도 가계를 빚더미에 올라앉게 했다.

그나마 올들어 경기가 하강국면에 진입하고 있다는 우려감이 확산되면서 이같은 소비가 주춤하고는 있는 것이 불행중 다행이다.

◇지난해 말부터 가계대출 둔화세=가계부채 증가속도가 지난해말부터 크게 둔화되고 있다. 지난해 4·4분기중 가계신용은 전분기에 비해 14조8000억원 증가한 것으로 집계됐다. 이같은 증가폭은 ▲1·4분기 26조5000억원 ▲2·4분기 29조3000억원 ▲3·4분기 26조8000억원 등과 비교할 때 절반 수준에 불과한 것이다. 이에따라 국내총생산(GDP) 대비 가계신용 잔액의 비율은 지난해 3·4분기 75.3%에서 4·4분기에는 75% 안팎수준으로 하락한 것으로 한은은 추산했다.

가계부채 증가속도가 크게 둔화된 것은 ▲당국의 가계대출 확대 은행에 대한 총액대출한도 배정상 불이익 부여 ▲가계대출에 대한 대손충당금 적립 강화 ▲주택담보대출에 대한 건전성감독 강화 ▲신용카드사의 현금대출 업무비중 축소 등 과도한 가계대출 억제 조치가 주효했기 때문으로 풀이된다.

부문별로는 가계대출이 4·4분기중 11조2000억원 증가, 전분기에 비해 증가폭이 56.2%나 둔화됐다. 신용카드 및 할부금융사 등의 카드대출은 오히려 4조3444억원 감소세로 돌아섰다. 은행대출은 12조2000억원 증가했지만 증가폭은 전분기에 비해 5조원 축소됐다. 판매신용은 계절적 요인으로 4·4분기중 3조6000억원 증가했지만 전년 같은 기간중 증가폭(5조원)에 비해서는 28.0%나 감소했다.

이영복 한은 통화금융통계팀장은 “한은은 정부의 가계대출 억제대책 등으로 지난해 3·4분기 이후 가계신용 증가폭이 둔화되고 있다”며 “이같은 추세는 올들어서도 지속되고 있다”고 말했다.

◇가계대출 연착륙 ‘안심’은 금물=지난 1월말까지만 해도 주춤했던 은행들의 가계대출이 지난달 다시 큰 폭의 증가세를 나타냈다. 금융계에 따르면 국민·우리·하나은행 등 8개 시중은행의 가계대출은 2월중 2조1915억원 늘어났다. 이는 전월대비 17.3배에 달하는 규모다.

1월만 하더라도 국책은행과 지방은행을 포함할 경우 가계대출이 전달에 비해 2717억원 감소하는 등 전반적으로 은행들이 가계대출을 억제해왔다. 그러나 2월들어 이처럼 가계대출이 다시 크게 증가한 것은 이사철 주택수요로 아파트 담보대출이 늘어난 데다 은행들이 마땅히 자금을 굴릴 곳이 없자 담보설정비 면제 서비스를 부활하는 등 가계대출 경쟁에 나서고 있기 때문으로 풀이된다. 또 1월의 경우 연말·연초 상여금 등으로 가계대출 수요가 적은데 비해 2월은 신학기에 따른 학자금대출 등으로 대출 수요가 늘어나는 계절적 요인도 작용했다.

이에따라 정부도 가계대출을 계속 죄기로 했다.

재정경제부 관계자는 “가계대출이 갑자기 선진국 수준으로 늘어나면서 부작용이 커지고 있다”며 “부동산담보대출 등에 대해 철저히 감독할 방침”이라고 말했다.

/ phillis@fnnews.com 천상철기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지