반도체·액정표시장치(LCD)·휴대폰 업종에 대한 부정적 전망이 잇따르면서 코스닥 ‘정보기술(IT) 3총사’의 주가전망이 흐리다. 이에따라 전문가들은 코스닥 IT주 투자는 철저히 실적이 검증된 종목으로 압축할 것을 조언했다.

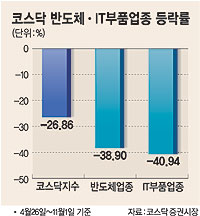

지난 4월26일 연중 최고치를 기록한 이후 코스닥지수는 IT경기에 대한 우려로 6개월새 26.86%(전일기준)가 하락했다.

이 기간중 IT 3총사가 속한 반도체와 IT부품 업종은 각각 38.90%, 40.94%가 떨어져 지수하락을 부채질했다.

이들 2개 업종지수가 코스닥시장에서 차지하는 시가총액 비중은 각각 8.3%, 11.02%로 합해서 20%정도지만 그 파급효과는 더 크기 때문이다.

더욱 문제는 IT 3총사의 주가가 추가하락에 대한 부정적인 의견이 많다는 데 있다.

2일 대신증권은 반도체 D램 경기가 본격 하강국면 징후를 보이고 있다며 업종 투자의견을 ‘중립’으로 낮췄다.

진영훈 애널리스트는 이달 중순 이후부터 신학기 수요가 발생하는 2월 중순 이전까지 D램 시장이 계절적 약세 국면이라고 설명했다. 그 예로 반도체 후공정에 사용되는 레이저마커 시장점유율 55%를 차지하는 이오테크닉스의 주문량이 지난 6월 정점을 치고 지속 하락하는 등 몇가지 징후가 보이고 있다고 분석했다.

골드만삭스증권은 이날 LCD분야 세계 시장 1,2위인 LG필립스LCD와 삼성전자의 마진 전망치를 큰폭으로 낮췄다. 코스닥 LCD 관련주들의 매출이 대부분 LG와 삼성에서 발생하는 것을 고려할 때 실적과 주가에 미치는 파장은 막대하다.

골드만삭스는 삼성전자의 LCD 마진 전망치를 올해 4·4분기 10%에서 5%로, 내년 1·4분기에는 9%에서 적자전환할 것이라고 밝혔다. 뿐만아니라 LG필립스LCD의 올해 주당순이익 전망치를 5276원에서 4914원으로, 내년 전망치도 2253원에서 835원으로 대폭 낮췄다.

휴대폰 관련 부품주도 어렵기는 마찬가지. 휴대폰 내수시장은 지난 9월에 이어 10월에도 월별 사상 최저치를 다시 경신했다. 4·4분기도 계절적인 수요 약화와 연말 재고조정 효과로 부정적이다.

대우증권 신동민 선임연구원은 “코스닥의 IT부품 관련주들은 업황에 따른 실적 연관성이 많다”며 “IT종목에 대해 확신이 서지않고 불확실성이 커질 때에는 낙폭이 컸고 실적이 좋아질 것으로 기대되는 핵심종목에 대한 접근방법이 가장 유효할 것”이라고 조언했다.

/ mskang@fnnews.com 강문순기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지