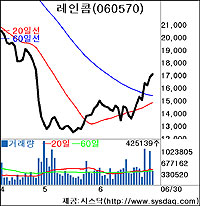

레인콤이 바닥을 치고 상승세를 확대하는 가운데 증권사의 호평이 줄을 이으면서 목표주가도 상향조정되고 있다.

지난달 30일 코스닥시장에서 레인콤은 전일보다 2.79%올라 1만7150원에 마감됐다.최근 9일(거래일)새 무려 25%이상 오른 수치다.

레인콤의 이같은 주가상승세는 최근 내놓은 신제품 ‘U10’등의 성공적인 시장안착 기대감때문으로 풀이된다.

이날 현대증권 이시훈 애널리스트는 “레인콤은 신제품 출시와 함께 하반기 실적이 크게 개선될 것이라는 신뢰감이 확산되고 있다”며 “신제품 매출은 당초 추정치를 웃돌 것으로 보여 목표주가를 기존 1만8400원에서 2만3000원으로 상향조정한다”고 밝혔다. 내년 주당순이익(EPS)은 기존치보다 30%높은 2907원을 제시했다.

그는 또 “지난달 발표된 6개모델과 하반기 출시될 일부 모델을 확인한 결과, 디자인과 디스플레이 상태가 소비자기대수준을 넘어섰다”며 “하반기에는 특히 중국 현지공장 생산능력이 크게 확대될 예정이어서 실적개선에 큰힘이 될 것”이라고 내다봤다.

이에 앞서 굿모닝신한증권 오재원 애널리스트는 “레인콤은 사업전략을 수익극대화로 방향을 틀고 있다”며 “하반기 경쟁사장 가장 높은 수익성이 기대된다”고 호평,목표주가 2만7000원을 제시했다.

/ jins@fnnews.com 최진숙기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지