디엠에스가 성장 잠재력에 비해 저평가됐다는 지적이 잇따르고 있어 주목된다. 새롭게 진출한 외부전극형 형광램프(EEFL) 부문이 향후 수요 급증 가능성이 높아 수익개선 여지가 많음에도 불구하고 시장 관심에서 제외되어 왔다는 지적이다.

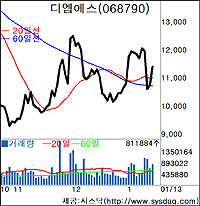

15일 증권업계에 따르면 지난주 말 디엠에스는 전일보다 6.07% 상승한 1만1350원에 장을 마감, 연초 조정분위기를 완연히 탈피하는 모습을 보였다.

지난해 실적 부진이 어느 정도 주가에 반영됐다는 공감대가 퍼지고 있는 가운데 신규 사업부문의 성장성과 함께 액정표시장치(LCD) 수출 증가 기대감이 작용한 데 따른 것이다.

메리츠증권 문현식 애널리스트는 “LCD 부문 최대 매출창구인 대만 LCD제조업체의 투자확대 움직임이 뚜렷해지면서 올 상반기 수주 증가에 따른 성장성이 가시화될 전망”이라며 “여기에 EEFL 제작장비 부문의 수익창출 잠재력도 간과됐다”고 강조했다.

세종증권 최시원 애널리스트도 “LCD장비 올해 예상 수주 규모가 1350억원으로 지난해 잔고를 포함하면 2000억원에 육박할 전망”이라며 “월 100만개 양산라인을 구축한 EEFL 부문도 올해 4·4분기부터 매출을 본격적으로 발생시킬 예정으로 주가 장기 상승모멘텀이 될 것”이라고 내다봤다.

/ anyung@fnnews.com 조태진기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지