주식시장이 연초 급락 이후 반등세를 보이며 전고점을 향해 달리고 있지만 기간조정이 더 필요할 것이라는 전망이 우세하다.

따라서 투자자들은 기간조정을 잘 견디는 것은 물론 본격 상승세를 대비한 투자대상 찾기에 부산하다. 전문가들은 이같은 투자종목을 선정하는 기준으로 주가수익비율(PER)이나 주가순자산배율(PBR)이 낮고 기업의 미래가치를 반영한 주가매출액비율(PSR)이 낮은 ‘3저종목’이 바람직하다는 의견이다.

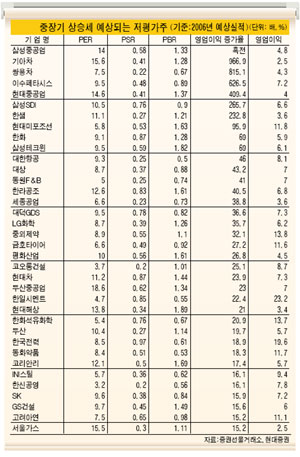

■조정장세 이겨낼 3저(低) 종목들 주목하라

올 들어 단기급등에 따른 부담감과 대내외 악재 등으로 발생한 주가폭락으로 대부분의 종목들이 내림폭을 키웠다.

지난달 말부터 외국인이 2조원 이상을 순수히 거둬들이고 있지만 투신을 비롯한 기관들의 순매도세로 수급여건이 악화돼 향후 2∼3개월간 중장기 조정이 예상된다는 게 전문가들의 지적이다.

전문가들은 중기적 리스크가 존재하지만 추세적 상승세는 유효한 만큼 단기적 결과보다는 향후 미래가치를 반영한 종목들에 대한 중장기적 투자전략을 권했다.

무엇보다 올해 실적호전이 예상되는 종목 중 PER와 PBR가 1배 미만으로 저평가돼 있을 뿐만 아니라 기업가치가 여전히 주가에 반영 안된 저PSR종목들이 긍정적이라는 것이다. 특히 해당 종목들은 시장 평균보다 낮은 수준을 유지하기 때문에 반등장 이후 조정장세에서도 탄력적인 주가흐름을 보일 것으로 예상되고 있다.

한국투자증권 정훈석 애널리스트는 “국내 기업의 올해 주가수익비율은 9.6배에 불과해 선진국보다 낮고 올해 영업이익도 지난해보다 평균 20% 이상 증가할 것으로 보인다”며 “실적메리트와 저평가 매력을 동시에 갖춘 종목의 경우 외국인 매수세가 지속될 것으로 보이는 만큼 중장기적으로 매우 긍정적”이라고 설명했다.

■쌍용차, 대한항공, 금호타이어 등 중장기 성장성 부각

코스피시장에서 올해 영업이익 호조가 예상됨에도 불구하고 PER, PBR, PSR 등이 저평가된 대표적 종목으로 쌍용차, 이수페타시스, 삼성SDI, 대한항공, 금호타이어 등이 꼽혔다.

특히 쌍용차와 대한항공의 경우는 지난달 17일부터 본격화된 주가 급락 속에서 시장 평균 하락폭보다 10% 이상 떨어짐에 따라 가격메리트도 높아졌다. 올해 영업이익증가율도 시장 평균 증가율(13.8%)보다 최소 5배 이상 높지만 실적대비 예상PER, PBR, PSR 등이 극히 저평가된 모습을 나타냈다.

기아차, 현대중공업, 삼성SDI 등은 영업이익증가율이 평균치보다 세자릿수 이상 높아 실적모멘텀이 강할 것으로 기대됐지만 PSR가 각각 0.41배, 0.76배, 0.41배에 머물러 성장잠재력이 더욱 부각될 전망이다.

이밖에 현대미포조선과 한화도 올 영업이익증가율이 50%를 넘어 실적호조가 예상되지만 3저 종목으로 분류돼 중장기적으로 투자가치가 높은 것으로 평가됐다.

대한투자증권 임세찬 애널리스트는 “영업이익이 늘었지만 PER, PBR, PSR 등이 저평가된 종목들은 외국인과 기관 모두에 매력적으로 부각될 것”이라며 “조정장세를 극복한 뒤 중장기적 추세 국면에 돌입할 때 제 몫을 하게 될 것”이라고 진단했다.

/ godnsory@fnnews.com 김대희기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지