국민은행이 외환은행 인수 우선협상자에 선정됐다는 소식은 22일 주식시장에 곧바로 영향을 미쳤다. 국민은행은 이날 코스피지수 1310선이 무너진 급락장에서 상승반전하며 금융주중 ‘군계일학’으로 부각됐다. 인수전에서 고배를 마신 하나금융지주도 이날 소폭상승해 눈길을 끌었다.

외환은행 인수전이 본격화됐을 무렵부터 일찌감치 국민은행을 외환은행 인수자로 기정사실화하다시피 해온 증권가도 양 은행의 합병시 발생할 시너지 효과를 긍정적으로 평가하며 반등세에 힘을 보탰다.

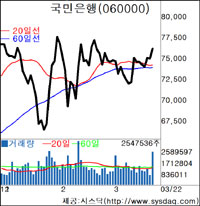

국민은행은 개장 직후 약세로 출발했지만 ‘외환은행 인수 유력후보’설이 흘러나오면서 급반등, 장중 사상 최고 수준인 7만8700원까지 올랐다 7만6000원(1.60%)에 거래를 마쳤다. 국민은행의 이날 상승률은 은행 관련주중 최고 상승률이자 시가총액 상위 100위권내 종목중 가장 높은 것이다.

인수전에서 탈락한 하나금융지주는 한 때 낙폭이 2% 이상으로 커졌다가 장 후반 소폭 반등했다. 외환은행도 전날 3%대 급락세에서 벗어나 0.39% 상승세로 돌아서 이날 인수 관련 3개 은행주가 주가 면에서는 모두 강세를 보였다.

증권사들은 지난달부터 보고서를 통해 ‘국민-외환은행 조합’을 ‘최선의 조합’으로 평가해 왔다. 미래에셋증권은 인수전이 본격화된 뒤 외환은행 인수전망보고서에서 “국민은행이 외환은행 인수로 리딩뱅크 프리미엄을 받을 수 있을 것으로 기대된다”고 밝혔고 삼성증권도 양은행간 합병의 시너지가 4조7000억원(주당 9970원)에 이를 것으로 추정하며 역시 인수를 긍정적으로 평가한 바 있다.

메리츠증권은 이날 “국민은행이 외환은행을 인수할 경우 기업대출이 늘고 외환 부문의 독점적인 시장확보가 가능하고 외환은행의 외환이익이 합쳐지면 국민은행 해당 부문 이익은 2배가량 늘어날 수 있을 것”으로 전망했다.

외국계 역시 대체로 유사한 평가를 내리고 있다.

메릴린치는 최근 보고서에서 “국민은행이 하나금융지주보다 더 실용적인 인수자”라는 진단과 함께 두 은행의 합병효과를 긍정적으로 평가했다.

국민은행이 소매금융 중심인 반면, 외환은행은 기업금융과 외환업무 중심이어서 사업모델이 중복되지 않아 통합리스크가 낮고 수수료 수입과 수익성 측면에서 볼 때 이 조합이 다른 조합에 비해 장기생존력이 높다는 게 메릴린치의 진단이다. 도이치증권도 국민은행이 외환은행을 인수할 경우 주당순이익(EPS)이 10% 정도 늘어나는 효과가 있을 것이라는 진단과 함께 목표주가로 8만2000원을 제시했다.

/ godnsory@fnnews.com 김대희기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지