국내 증시가 박스권을 벗어나지 못하면서 좀더 지켜보자는 관망세가 확산되고 있는 가운데 실적을 확인하고 투자하겠다는 투자자들이 늘고 있다.

때문에 오는 4월 중순부터 본격 발표될 1·4분기 기업 실적에 관심이 쏠리고 있다. 전체적으로는 전년 동기 대비 소폭 향상된 것으로 나타났지만 당초 기대치에 상당히 못미치는 수준이다. 일부 업종의 경우 오히려 마이너스 성장률을 기록한 것으로 조사돼 투자자의 주의가 요구된다.

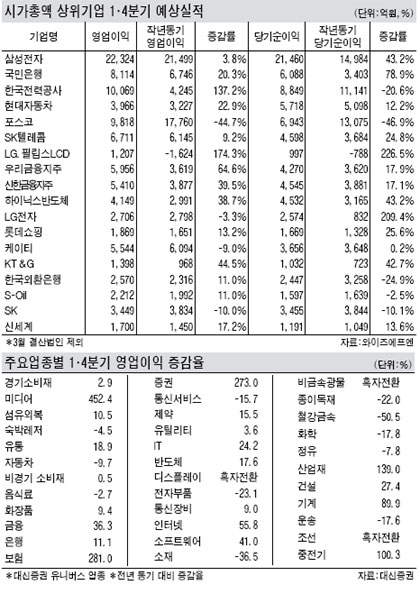

■금융·산업·제약 실적호전 예상

올해 1·4분기 실적 호전이 예상되는 업종은 금융과 제약, 건설·기계 부문이다. 정보기술(IT) 부문도 예상과 달리 선전한 것으로 조사됐지만 인터넷과 소프트웨어 부문의 성장 덕분이다.

실제로 최근 발표된 대신증권의 유니버스 기업 전년 동기 대비 영업이익 증가율을 살펴보면 금융업종이 지난해 1·4분기보다 36.3%나 증가한 것으로 조사됐다. 특히 보험과 증권업종은 281%와 273%나 증가한 것으로 나타났다. 산업재 역시 큰 폭의 영업이익 증가율을 보였는데 건설은 27.4%, 기계 89.9%를 기록했고 조선업은 흑자전환됐다. 이중 일부 업종의 경우 지난해 4·4분기와 비교해 영업이익률이 줄어든 것으로 조사됐다.

이에 대해 한양증권 김희성 애널리스트는 “통상 4·4분기에 수주가 몰리는 것을 감안하면 전분기보다는 전년 동기와 비교, 실적이 향상된 기업을 주목해야 한다”고 말했다.

하지만 실적호전이 예상되는 업종이라도 겁없이 투자하는 것은 위험하다는 게 전문가들의 조언이다.

대신증권 함성식 애널리스트는 “1·4분기에 나타났던 횡보 및 조정장세가 2·4분기에도 이어질 가능성이 크다”며 “실적호전이 예상되는 업종은 하방경직성이 크기 때문에 덜 위험하다는 것이지 전혀 위험하지 않다는 것은 아니다”고 말했다.

■현대차·롯데쇼핑·KT&G 주목

금융정보제공업체인 와이즈에프엔에 따르면 시가총액 상위 종목 중에서는 현대차와 하이닉스, 롯데쇼핑, KT&G, 신세계 등의 전년 동기 대비 영업이익과 당기순이익 증가율이 각각 10%를 넘는 것으로 조사됐다.

현대차와 하이닉스가 환율과 IT경기 부진에 따라 최근 주가가 주춤하고 있지만 지난해보다는 크게 성장했다는 것을 보여준다. 때문에 대내외 여건이 개선되면 보다 강한 반등을 기대할 수 있다는 것이다.

롯데쇼핑과 KT&G, 신세계 등 내수주 역시 실적호전이 지속됐다. 최근 내수주 선호현상이 어느 정도 설명되는 부분이다.

시가총액 1위인 삼성전자 역시 영업이익은 3.8%, 당기순이익은 43.2% 증가할 것으로 예상됐다. 당기순이익이 크게 증가한 것은 지난해 삼성카드 지분법 손실에 따른 당기순이익 감소가 올해 회복됐기 때문이다.

한국투자증권 민후식 애널리스트는 “삼성전자와 하이닉스에 대한 우려가 있는 것은 사실이지만 삼성전자는 주가수익비율(PER)이 10배가 안되고 하이닉스는 7배 수준”이라며 “좀더 중장기적 관점에서 접근하면 현 주가 수준은 매력적”이라고 말했다.

/ courage@fnnews.com 전용기기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지