관련종목▶

증권가 1분기 전망 보수적..외국인들 계속 빠져나가 올들어 15% 넘게 하락

외국인들이 올 1.4분기 실적시즌을 앞두고 LG그룹주의 대표종목인 LG디스플레이와 LG이노텍에서 썰물 처럼 빠져 나가고 있다.

증권업계는 LG디스플레이와 LG이노텍의 1.4분기 실적이 기대 이하일 것이라는 분석을 내놓고, 목표주가를 잇달아 낮추고 있다. 전문가들은 1.4분기 뿐만 아니라 당분간 회복이 쉽지 않을 것으로 보고 있다.

증권가의 보수적인 전망에 외국인의 이탈까지 겹치면서 이 두 종목의 주가는 1월 이후 현재까지 손실을 기록하고 있다.

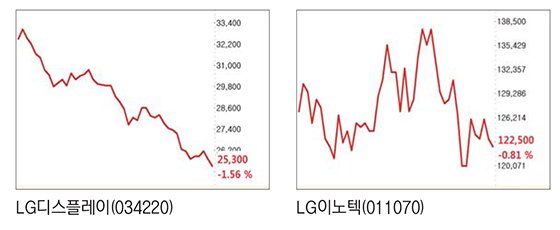

3일 한국거래소에 따르면 LG디스플레이의 올해 수익률은 지난 1월 2일 이후 이날까지 -15.24%이다. LG이노텍도 같은 기간 주가 상승률이 -15.52%를 기록하고 있다.

주가 하락은 외국인들의 이탈 때문으로 풀이 된다.

외국인들은 연초 이후 지금까지 LG디스플레이에 대해 누적 순매수를 유지하고 있지만 규모가 꾸준히 줄고 있다. 지난 2월20일 LG디스플레이에 대한 외국인 누적 순매수는 2624억4300만원까지 치솟았지만, 현재는 1240억5500만원 까지 줄었다. 같은 기간 기관도 LG디스플레이 비중을 꾸준히 줄였다. 지난 3월26일 이후 현재는 374억7600만원 순매도로 돌아섰다.

외국인들은 LG이노텍에 대해 순매도 규모를 늘리고 있다. 지난달 2일 1732억5600만원에서 현재는 2221억1200만원 수준까지 늘었다.

증권업계는 LG디스플레이가 1.4분기 300억원대 영업 손실을 기록할 것으로 예상했다. LCD의 패널 가격이 지속적으로 하락하고, 계절적으로 비수기까지 겹친것이 실적 악화의 이유로 지목된다.

업계는 1.4분기 주요 크기별 LCD TV 패널 가격이 6~10%나 하락한 데다, TV 수요 부진과 중국 패널 업체들의 생산량이 늘어남에 따라 공급과잉 현상이 점점 심화되고 있다고 분석했다.

이순학 한화투자증권 연구원은 "올 1.4분기 LG디스플레이가 6년만에 분기 적자를 기록할 전망이며, 2.4분기에도 적자가 예상된다"고 말했다.

이 연구원은 "시장에서는 패널 가격이 어느 수준까지 하락하면 감산이 이뤄지면서 가격 안정을 찾을 것으로 기대 했지만, 중국 업체들이 가동률을 올리고 있어 쉽지 않은 상황"이라고 진단했다.

최근 현대차투자증권은 LG디스플레이의 목표가를 3만2000원으로, 미래에셋대우는 4만원으로 낮췄다. 한화투자증권과 바로투자증권도 각각 3만원으로 목표가를 조정했다.

증권사들은 코스피 대표 부품주로 이름을 날렸던 LG이노텍에 대해서도 보수적인 전망을 내놓고 있다. 미래에셋 대우는 LG이노텍의 1.4분기 영업이익이 전년동기 대비 46.7% 감소한 356억원 수준일 것으로 전망했다. KB증권은 305억원 수준까지도 예상했다.

김동원 KB증권 연구원은 "북미 전략 거래선의 스마트폰 판매부진으로 광학솔루션 및 기판매출이 감소 한 것으로 추정된다"며 "LG전자 플래그쉽 스마트폰 출시가 2.4분기로 지연된 것도 일부 영향을 준 것"이라고 설명했다.

미래에셋대우는 LG이노텍의 목표가를 16만7000원, KB증권과 바로투자증권은 16만원으로 낮췄다.

ahnman@fnnews.com 안승현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지