관련종목▶

홍석준 기업평가본부 연구원은 "현대오일뱅크는 종속회사 및 합작회사를 통해 투자한 석유화학(현대코스모, 현대캐미칼, 현대오씨아이), 윤활기유(현대쉘베이스오일) 사업의 신규 설비들이 잇따라 상업가동을 개시하고 영업실적이 개선되면서 사업안정성이 제고되고 있다"고 말했다.

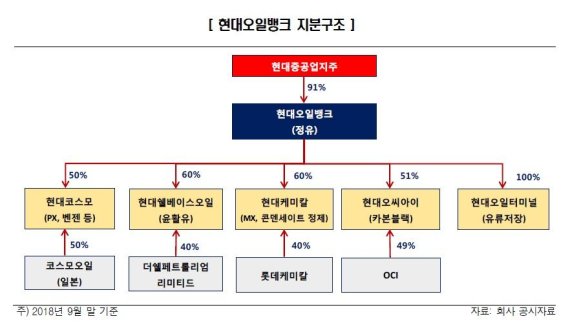

또한 현대케미칼을 통해 연간 폴리에틸렌 75만톤, 폴리프로필렌 40만톤을 생산하는 HPC 사업을 추진함으로써 향후 비정유부문의 사업경쟁력 강화에도 기여할 것이라고 전망했다.

그는 현대오일뱅크의 영업실적이 개선되고 있는 점도 신용도에 반영했다고 말했다.

홍 연구원은 "지난해 회사의 주요 석유제품의 수요 성장과 견조한 정제마진, 현대케미칼의 본격적인 가동을 통해 연결기준 1조1000억원의 영업이익을 시현했다"며 "올해에는 정제마진 하락과 석유 화학사업의 원가 부담 확대에도 유가 상승에 따른 긍정적 시차효과와 현대오씨아이 설비 가동으로 3·4분기 누계 연결기준 약 8000억원의 영업이익을 기록했다"고 설명했다.

현대중공업그룹의 재무적 대응능력이 제고되고 있는 점도 긍정적이다.

그는 "주력 계열사인 현대중공업을 비롯한 그룹 내 조선·해양 부문 계열사들의 사업 변동성과 부진한 영업실적이 현대오일뱅크의 신용도에 부담으로 작용했으며 향후 산업 여건에 연계된 실적 불확실성이 여전히 상존하고 있다"고 설명했다.

그러면서도 그는 "구조조정과 그룹 지배구조 개편 과정에서 자산매각, 유상증자 등을 통해 대규모 유동성을 확보하고 그룹 전반의 재무안정성과 재무적 대응 능력이 크게 개선됨에 따라 조선·해양 부문에 대한 현대오일뱅크의 비경상적인 지원가능성도 낮아질 것으로 예상된다"고 말했다.

이외 한신평은 향후 정제마진, 유가, 석유화학제품 및 윤활기유 스프레드 등 업황 추이와 사업부문별 영업실적, 신규 투자에 따른 자금소요와 중장기적인 투자 성과 등이 주요 모니터링 대상이라고 밝혔다.

홍 연구원은 "올해 하반기 완료를 목표로 추진한 동사의 기업상장(IPO)이 지연되고 있는 상황으로 IPO의 실현 여부가 그룹 전반의 재무안정성과 신용도에 중대한 영향을 미칠 수 있을 것"이라며 "그만큼 향후 IPO의 진행 과정과 최종 결과에 대한 확인이 필요하다"고 강조했다. 또한, 그룹 지배구조 및 사업포트폴리오, 주요 계열사의 영업실적 및 재무구조 변화 등도 신용도의 중요한 변수라고 덧붙였다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지