(서울=뉴스1) 박응진 기자 = 해외 금리 연계형 파생결합펀드(DLF) 사태의 재발 방지를 위해 파생결합증권의 상장 상품화를 통해 표준화를 유도하고 상품 간 비교 가능성을 높여야 한다는 주장이 제기됐다.

김준석 자본시장연구원 선임연구위원은 3일 오후 서울 여의도 금투센터에서 '행태경제학 관점에서의 금융소비자보호'를 주제로 자본시장연구원·한국금융소비자학회가 공동으로 주최한 토론회에서 이처럼 밝혔다.

파생결합증권은 기초자산의 가격·이자·지표·단위 또는 이를 기초로 하는 지수 등의 변동과 연계해 미리 정해진 방법에 따라 금전이 지급·회수되는 증권을 말한다. DLF는 기초자산이 개별주식·주가지수 이외의 자산인 상품(DLS·원금비보장형)을 편입한 펀드상품이다.

김 연구위원은 상장 상품화를 통해 판매·투자 채널 및 고객 기반 확대, 비상장상품의 높은 환매수수료 절감, 상품의 유형·수익구조·용어의 표준화를 통한 비교 가능성 및 투자자 이해도 제고, 가격정보와 거래정보를 활용한 상품의 평가·분석 등이 기대된다고 설명했다.

유럽의 주요 거래소들은 파생결합증권을 유형별로 관리하며 낮은 상장비용과 빠른 상장절차를 적용하고 있다는 게 김 연구위원의 설명이다. 그는 "상장 수수료는 종목 당 1~1000유로 수준이며, 독일의 경우 신청 당일 상장이 가능하다"고 전했다.

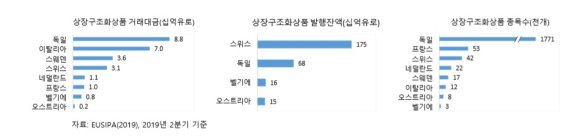

그가 인용한 자료(EUSIPA)에 따르면 올해 6월말 기준 유럽 각국에 상장된 구조화상품의 종목 수와 발행잔액은 Δ독일 177만1000개(680억유로) Δ스위스 4만2000개(1750억유로) Δ오스트리아 8000개(150억유로) Δ벨기에 3000개(160억유로) 등이다.

김 연구위원은 또 "투자자는 파생결합증권의 투자위험을 과소평가하고, 기대수익률을 과대평가한다"며 "과잉확신이나 도박성향을 가진 투자자일수록 파생결합증권에 투자할 가능성이 높다"고 진단했다.

이어 "파생결합증권 상품구조의 복잡성으로 인해 발행자·판매자와 투자자 사이에 정보 비대칭성이 크다"며 "파생결합증권 발행자·판매자는 수익 극대화를 위해 투자자의 행태적 편의를 활용한 상품구조와 판매전략을 선택할 가능성이 있다"고 했다.

그는 쿠폰 수익률, 과거·판매 성과, 조기상환 가능성 등을 강조해 투자자의 행태적 편의를 유발해온 기존 정보제공 방식에서 벗어나 수익구조와 확률정보를 함께 도식적으로 제시해 투자비용과 위험-수익 특성의 투명성을 높여야 한다고 강조했다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지