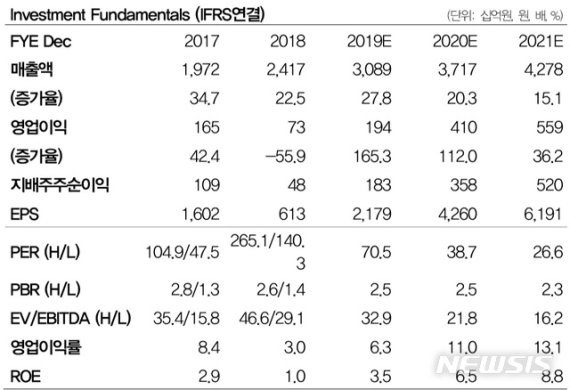

4분기 매출 8666억원, 영업익 663억원 예상

[서울=뉴시스] 김동현 기자 = DB금융투자는 23일 카카오(035720)에 대해 "지난해 4분기 실적은 매출액 8666억원, 영업이익 663억원을 기록할 것으로 예상된다"면서 "매출액과 영업이익은 각각 전년동기대비 29%, 1444% 증가하며 시장 기대치에 부합할 것"이라고 전망했다.

황현준 연구원은 "플랫폼 부문의 성장은 톡비즈가 견인한 것으로 보인다"며 "중소 광고주 중심으로 광고주 유입이 늘어나면서 톡 비즈보드 일매출이 12월 4~5억원 수준까지 올라왔고 이에 따라 톡비즈의 가파른 성장세가 이어진 것"이라고 분석했다.

이어 "콘텐츠 부문은 뮤직이 경쟁 심화로 주춤했지만 유료콘텐츠의 고성장세가 유지되고 게임도 신작 효과로 매출이 증가하면서 전반적으로 호조일 것으로 예상된다"며 "성과급 등 인건비 증가, 모빌리티·게임 마케팅비 반영 등에도 불구하고 수익성 개선이 이어질 것"이라고 예상했다.

아울러 "톡비즈보드는 향후 광고주 유입 확대 및 트래픽 추가 오픈을 통해 성장하며 카카오의 실적 개선을 지속 견인할 것으로 예상된다"며 "이와 함께 카오페이지의 상장 일정이 상반기내에 구체화되고 카카오 뱅크도 상장이 기대돼 자회사 가치가 부각될 것"이라고 의견을 제시했다.

또 "올해 구체화되는 카카오M의 콘텐츠 밸류체인간 시너지와 오픈뱅킹에 따른 카카오페이의 실적 개선도 주목해야 할 부분"이라고 강조했다.

황 연구원은 그러면서 "카카오에 대한 투자의견을 매수로 유지하고 목표주가는 20만원으로 상향한다"며 "톡비즈보드 호조를 감안해 2020년 영업이익 추정치를 기존대비 3% 높이고 톡비즈 부문에 적용 멀티플을 상향 조정한 것 등에 기인한다"고 밝혔다.

◎공감언론 뉴시스 oj1001@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지