[파이낸셜뉴스] 나이스신용평가는 대흥알앤티의 장기신용등급을 BB+로 유지하되 등급전망을 '안정적'에서 '부정적'으로 하향조정했다고 27일 밝혔다.

김봉환 연구원은 "대흥알앤티는 2013~2016년 3% 초반 수준의 세전 영업이익(EBIT)/매출액을 기록했으나 2017년 이후 수익성 악화가 지속되면서 2018년, 2019년 영업적자를 시현했다"며 이같이 말했다.

그는 "이는 현대차그룹의 중국 판매 부진으로 인한 중국법인(천진대흥)의 실적 악화, 노사 관계 악화 등으로 인한 외주가공비 등 비용이 증가한 데 따른 것"이라고 설명했다. 무엇보다 2018년 9월 가동을 시작한 염성대흥과 대흥스미리코 공장의 초기 고정비 부담을 실적 악화의 주요 원인으로 꼽았다.

김 연구원은 "현대차그룹 이외에 테슬라, 중국 로컬 완성차 회사 등에 대한 매출 증가, 경쟁사의 납품 포기에 따른 현대차그룹 향 매출 증가 가능성, 신규 공장의 정상가동 등을 고려했을 때 점진적인 수익성 회복은 가능할 것"이라면서도 "그러나 코로나19의 영향 등으로 인한 전방 완성차 회사의 생산 및 판매부진을 고려할 때, 중단기적인 영업수익성은 과거 대비 저하된 수준을 보일 것"이라고 진단했다.

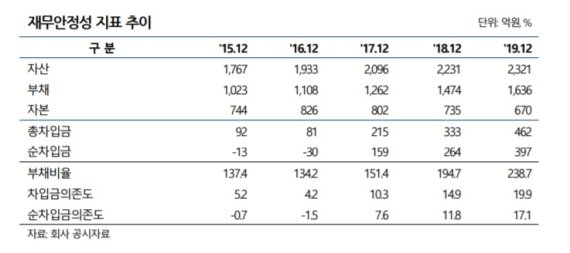

이렇다보니 회사의 재무 안정성도 저하 추세다. 김 연구원은 "대흥알앤티는 2016년까지 부(-)의 순차입금으로 우수한 재무안정성을 유지했지만 2017년 이후 수익성 저하 및 신규 투자로 재무안정성이 저하되고 있다"면서 "회사는 2017~2018년 중국공장 설립 및 설비 증설로 인해 영업현금 창출규모를 상회하는 수준의 시설투자(CAPEX) 부담이 지속됐고, 금융기관 차입을

통해 부족한 현금을 충당하면서 총차입금이 크게 증가했다"고 지적했다.

나신평에 따르면 대흥알앤티의 총차입금은 2016년 말 81억원에서 2019년 말 462억원으로 급증했다. 그는 "대흥알앤티는 과거 대비 신규투자 부담은 완화됐으나 저하된 영업수익성과 생산성 유지를 위한 경상적인 투자부담을 감안할 때 중단기적으로 재무안정성 개선은 어려울 것"이라고 내다봤다.

이어 "회사 매출 비중이 높은 현대차그룹의 실적 변화, 회사 전반의 투자부담 완화 여부, 재무안정성의 변동 등이 주요 모니터링 요인"이라고 덧붙였다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지