관련종목▶

은행 대출 규제 풍선효과에

보험대출 금리 하락도 영향

코로나 생활자금·공모주 ‘빚투’

신규 보험계약대출도 증가

보험대출 금리 하락도 영향

코로나 생활자금·공모주 ‘빚투’

신규 보험계약대출도 증가

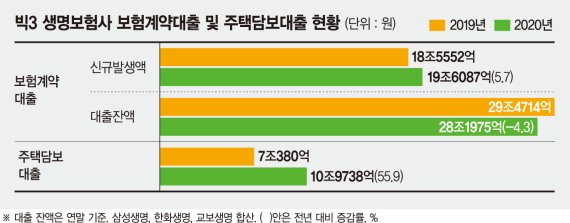

17일 보험업계에 따르면 삼성생명·한화생명·교보생명 등 빅3 생명보험사의 지난해 주택담보대출 신규 발생액은 10조9738억원으로 전년 7조380억원 대비 55.9% 증가했다.

지난해 저금리 기조 속에 일부 보험사의 주택담보대출 최저금리가 은행권과 비슷한 2% 중후반까지 떨어지면서 보험사 주담대 이용 고객이 늘고 있는 것으로 분석한다. 여기에 정부가 은행권 대출 문턱을 높이면서 이에 따른 풍선효과로 보험사 대출이 늘었다.

금리가 대략 4∼10% 수준으로 은행보다 높은 보혐계약대출도 지난해 전년 대비 증가했다. 빅3 생보사의 작년 보험계약대출 신규 발생액은 19조6087억원으로 전년 18조5552억원 대비 5.7% 늘었다.

보험계약대출은 고객이 보험을 해지할 경우 돌려받을 수 있는 해지환급금 내에서 대출을 받을 수 있다. 기존 보험계약을 해지하지 않고 해지환급금의 50~95%까지 대출받을 수 있다. 지난해의 경우 코로나19로 가계 사정이 어려운 보험소비자들의 보험계약대출이 많았다.

여기에 주식 시장 호황으로 보험계약대출로 자금을 마련해 주식 투자에 나선 이들도 적지 않으면서 보험계약대출의 신규액이 늘었다는 분석이다.

특히 지난해 기업공개(IPO) 공모주 열풍을 불면서 단기적으로 보험계약대출로 공모를 한 후 공모가 안되면 대출금을 바로 상환하는 사례가 많았다는 것이 업계 관계자의 설명이다. 실제로 보험계약대출 잔액 현황을 보면 작년 빅3 생보사의 보험계약대출 잔액은 28조1975억원으로 전년 29조4714억원보다 4.3% 감소했다.

보험계약대출 신규 발생액이 5% 가까이 증가했지만 대출 잔액은 전년 대비 4% 감소한 것이다.

보험업계 관계자는 "지난해 상반기에는 코로나로 인해 가계 형편이 어려운 이들의 보험계약대출건이 많았다면 하반기에는 주식시장 호황에 은행권 대출 문턱이 높아지면서 보험계약대출로 쏠림이 적지 않았다"고 설명했다.

hsk@fnnews.com 홍석근 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지