대출자산 늘고 대손비용 줄어

BNK·DGB·JB금융 3분기 순익

1년새 37% 늘어 5천억원대 전망

BNK·DGB·JB금융 3분기 순익

1년새 37% 늘어 5천억원대 전망

지방금융그룹이 대출자산 증가, 대손비용 감소 등으로 3·4분기에도 역대 최대 실적을 달성할 것으로 예측된다. 특히 시중은행에서 막힌 대출이 지방은행으로 일부 이동하면서 높은 대출성장률을 보일 것으로 전망됐다. 여기에다 호황인 부동산 프로젝트파이낸싱(PF)대출도 이익에 크게 기여할 것으로 분석됐다.

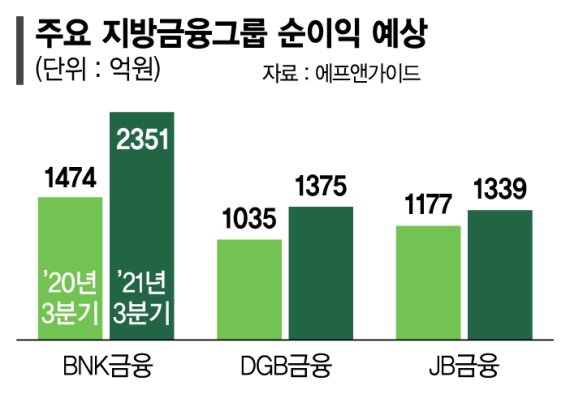

13일 금융시장 분석 업체인 에프엔가이드에 따르면 BNK금융, DGB금융, JB금융의 올해 3·4분기 순이익은 5065억원으로 전년대비(3686억원) 37% 가량 증가할 것으로 예상됐다. 개별 금융그룹으로 살펴보면 BNK금융의 3·4분기 순이익은 2351억원으로 1년 전보다 59.6% 성장할 것으로 전망됐다. 같은 기간 DGB금융은 1035억원→1375억원, JB금융은 1177억원→1339억원으로 순이익으로 늘어날 것으로 분석됐다.

지방금융그룹들이 실적이 크게 상승할 것으로 분석되는 이유는 시중은행보다 높은 대출자산의 증가 때문이다. 6월 말 기준 BNK금융, DGB금융, JB금융의 원화대출은 1년동안 12%내외 증가했다. 시중은행들이 5~8% 증가한 것에 비해 높은 수치다. 특히 가계대출이 증가했는데 이는 대손 비용을 감소로 이어졌다. 여전히 중소기업 대출 비중이 많아 대손비용이 높지만 가계대출 증가는 이를 어느 정도 상쇄시킨다는 것. 여기에다 지방금융은 시중금융에 비해 금리 민감도도 높은 편이라 금리인상 혜택을 더 많이 받을 것으로 예상됐다. BNK금융과 DGB금융은 변동금리부 대출 비중이 80% 이상이다. 은행채에 연동해 대출이자 수익이 늘어날 폭이 상대적으로 큰 셈이다. 금리 인상 시에 지방금융이 시중은행보다 더 큰 이익을 볼 수 있다는 해석이다.

BNK금융의 경우 부울경 지방 경기의 회복에 따라 수익이 높아질 것으로 예측됐다. 하이투자증권은 "이미 동남권 수출 금액은 코로나 19 이전 수준으로 회복했으며 주요 업종 익스포져가 중후장대한 산업에 분포해 있는 BNK금융의 경우 경기 민감 업종의 회복은 이익에 긍정적인 요인으로 작용할 것"으로 분석했다.

DGB금융의 경우는 3·4분기 원대대출금 성장은 1.5% 수준으로 추정됐으며 연간 성장률은 11%대로 전망됐다. 특히 2·4분기 말 기준 여신 중 변동금리 비중이 81.7%로 상당히 높다는 것도 순이익 증가의 주요 요인으로 꼽힌다.

JB금융은 중금리대출로 견조한 성장을 할 것으로 전망됐다. 또 주력 비은행 계열사인 캐피탈이 수익성 높은 개인신용대출, 부동산대출, 투자금융 비중을 높이며 지주 이익에 기여할 것으로 기대됐다.

pride@fnnews.com 이병철 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지