관련종목▶

원자재 급등에 배터리주 약세

'회복세' 양극재 업체와 대조적

가격 전가력 높아 상대적 우위

'회복세' 양극재 업체와 대조적

가격 전가력 높아 상대적 우위

■원자재 가격전가력 약한 배터리주 약세

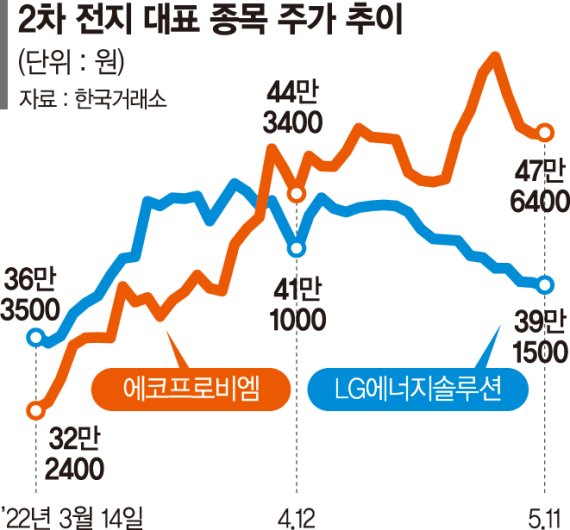

11일 한국거래소에 따르면 2차 전지 업종의 대장주로 꼽히는 LG에너지솔루션은 최근 13거래일 가운데 지난 6일 보합세로 마감된 것을 제외하고 하락세로 마감됐다. 마지막으로 주가가 올랐던 지난 달 21일 주가(43만7000원)과 비교하면 10.41%(4만5500원)가 빠진 것이다.

주가 하락은 원자재 가격 상승 때문으로 분석된다. 리튬, 니켈, 코발트 등 원자재 가격은 약 2~3개월의 판매가격 전가 시간이 존재해 주가에 부담을 주고 있다는 것이다. 여기에 오는 7월 27일 의무 보유가 해제되는 996만주의 오버행(잠재적 과잉물량) 우려도 주가 반등을 막고 있다.

윤혁진 SK증권 연구원은 "LG에너지솔루션은 1·4분기 전기차용 배터리 매출 호조, 환율, 수율개선으로 양호한 수익성을 보였다"면서도 "다만 2·4분기에는 원자재 가격 상승 압박이 더 강할 것으로 예상돼 본격적인 회복은 3·4분기부터 시작될 것"이라고 전망했다.

삼성SDI는 그나마 사정이 낫다. 지난 3월 중순 46만원대까지 떨어졌다가 회복세를 보이면서 현재는 60만원대 초반에서 58만원대 사이에서 횡보하고 있다.

구성중 DS투자증권 연구원은 목표주가를 71만원에서 77만원으로 상향하며 "개선되는 실적 대비 주가는 전년 수준으로 2022년말 기준 PER 23배로 저평가 구간"이라며 "2·4분기 실적도 고객사들의 전기차 출하 확대와 원형전지 수요 다변화 등으로 상승할 것"이라고 전망했다.

■양극재 업체는 강세 보이며 전 고점 회복 중

반대로 배터리 소재를 만드는 코스닥 업체들은 전 고점을 회복하는 흐름을 보인다.

엘앤에프 주가는 이날 전일 대비 7100원(3.26%) 오른 22만5000원에 장을 마감했다. 지난해 11월 고점(24만9300원)을 찍고 올해 3월 16만원대까지 후퇴했지만 지난 달 말부터 주가를 회복하고 있다. 이달 들어 조정세를 겪고 있지만 증권가에서 내다보는 목표주가 평균도 31만6364원으로 전 고점에 비해 높다.

지난 3월 40만원 밑으로 떨어졌던 에코프로비엠 주가도 최근 완만하게 상승하며 50만원을 바라보고 있다. 이달 들어 12개의 증권가에서 목표주가를 올리며 평균 목표주가가 63만7263원까지 올랐다. 미래에셋증권에서는 목표주가를 75만원으로 제시하기도 했다.

증권가에서는 이러한 주가 흐름에 대해서도 '가격 전가력'을 가장 큰 원인을 꼽았다. 2차 전지 밸류체인 내에서 양극재 업체들이 판매 가격 전가가 가장 잘 되는 구조를 가지고 있어, 판매가격 인상에 따른 수혜가 클 것이란 전망이다.

구성중 연구원은 "2차 전지 업종 내에서 배터리 제조업체와 양극재 업체간의 주가흐름은 차별화된다"라며 "중장기 생산 역량 확대와 더불어 비용 상승에 대한 가격 전가력에서 양극재 업체가 상대적으로 우위에 있기 때문"이라고 분석했다.

fair@fnnews.com 한영준 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지