(서울=뉴스1) 이기림 기자 = 대신증권이 올해 하반기 코스피 지수에 대해 상고하저 패턴을 보일 것으로 전망했다.

정연우 대신증권 리서치센터장은 2일 '대신증권 리서치센터 2022년 하반기 주식시장 및 산업전망' 보고서를 내고 "하반기 코스피 밴드를 2580~2870포인트로 예상한다"며 이같이 밝혔다.

정 센터장은 "3분기에는 2600선 지지력을 바탕으로 기술적 반등 및 안도 랠리 전개를 예상하는 반면 4분기부터는 하락 추세를 경계한다"고 말했다.

우선 3분기까지는 안도 랠리 국면에서 저평가 업종·종목 중 올해 실적 개선이 유효한 업종이 중심에 자리할 것으로 예상했다.

그는 "올해 이후 코스피 대비 상대 수익률을 보면 인터넷, 반도체, 자동차, IT하드웨어(2차전지) 등이 저평가 영역에 있다"며 "물가 상승압력 정점통과 확인 시 금리 상승세가 주춤해지고, 경기 불안심리가 진정될 경우 수출주, 성장주의 재평가가 시작될 가능성이 높다"고 말했다.

반면 4분기부터 경기 위축이 가시화되는 국면이 예상된다며 방어적인 전략이 필요하다고 강조했다. 정 센터장은 "앞서 3분기 강세를 보인 수출주와 구조적 성장주에 대해 차익실현으로 현금비중을 확대하고 포트폴리오 투자전략에 있어서는 배당주와 방어주 비중을 높이며 방어력 강화가 필요해 보인다"고 밝혔다.

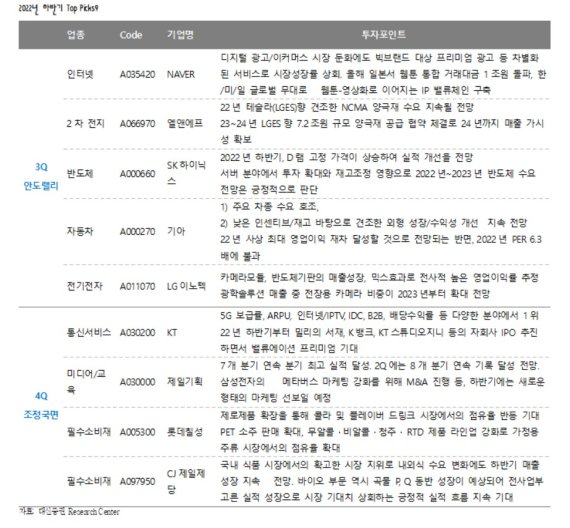

그러면서 올해 하반기 톱픽(최선호주)으로 업황·실적 호전이 예상되는 기업, 상반기 조정 국면에서 낙폭이 과대했으나 펀더멘탈 동력이 유효한 종목, 고인플레이션 및 경기침체 우려에서 상대적으로 안정적인 실적을 보일 가능성이 높은 종목을 선정한다고 설명했다.

업황·실적 호전이 예상되는 기업으로는 SK하이닉스, 기아, LG이노텍이 제시됐다. SK하이닉스는 하반기 D램 고정가격 상승에 따른 실적 호전, 기아는 주요 차종 수요 호조로 인한 낮은 재고·인센티브 영향으로 견조한 외형성장 및 수익성 개선이 지속될 것이란 전망이다.

LG이노텍은 카메라모듈, 반도체 기판의 매출성장, 그리고 제품믹스 효과로 전사적으로 수익성 개선이 예상되며, 2023년에는 광학 솔루션 중 카메라 부문의 매출 성장이 기대된다는 설명이다.

올해 상반기 조정국면에서 낙폭이 과대했으나 펀더멘탈 동력이 우수한 종목으로는 네이버(NAVER), 엘앤에프가 제시됐다.

네이버는 상반기 플랫폼 기업에 대한 정부규제와 코로나 엔데믹 전환에 따른 이커머스 성장 둔화 우려로 주가 조정이 크게 나타났다는 설명이다. 그러나 한·미·일 글로벌 무대로 웹툰-영상화로 이어지는 IP밸류체인 구축으로 글로벌 외형성장이 가능할 것으로 전망했다.

엘앤에프는 EV시장의 구조적 성장 속에서 LG에너지솔루션과의 대규모 양극재 공급협약체결로 2024년까지 매출 가시성을 확보하고 있어 긍정적이라고 밝혔다.

고인플레이션 및 경기침체 우려에서 상대적으로 안정적인 실적을 보일 가능성이 높은 종목으로 KT, 제일기획, 롯데칠성, 그리고 CJ제일제당이 제시됐다.

정 센터장은 "KT는 5G침투율 및 가입자당평균매출(ARPU) 상승이 지속되고 있고, 올해 하반기 밀리의 서재, K뱅크 등 자회사의 IPO 모멘텀을 확보하고 있으며 배당수익률 면에서도 안정적"이라며 "제일기획은 7개 분기 연속 분기 최고 실적을 경신하고 있으며, 삼성전자의 메타버스 마케팅 강화를 위한 M&A를 추진하고 있어 긍정적"이라고 말했다.

그는 "롯데칠성은 엔데믹 전환에 따른 수요 증가가 예상되는 가운데, 비알코올, 무알코올, 청주, RTD 제품 라인업 강화로 가정용 주류시장에서의 점유율 확대로 실적 개선이 지속될 전망"이라며 "CJ제일제당은 국내 및 해외 시장에서의 내외식 시장 수요변화 속에서도 확고한 지위를 유지하고 있고, 바이오 사업 부문 또한 P(가격)와 Q(물량)동반 성장으로 시장 기대치를 상회하는 긍정적인 흐름을 지속할 전망"이라고 밝혔다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지