전세금 반환보증 안내문, 어떻게 하라는건지..소비자 '혼란'

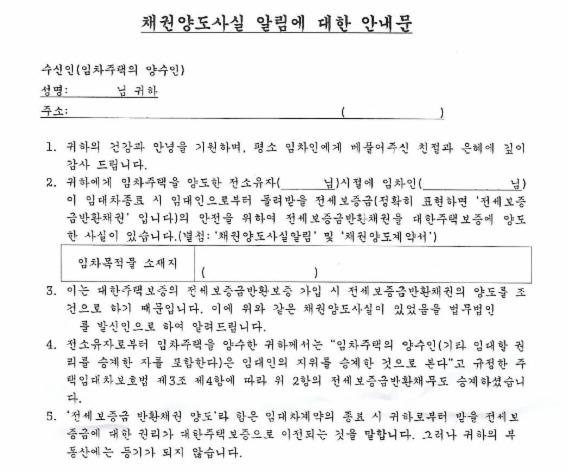

#. 공인중개사 김모씨는 최근 자신이 중개한 전세계약 잔금 지급일에 곤혹을 치렀다. 집 주인이 건넨 '전세보증금반환채권 양도사실 알림에 대한 안내문' 때문이다. 해당 안내문은 세입자가 가입한 대한주택보증의 전세보증금 반환보증과 관련해 법무법인이 보낸 것으로, 채권양도사실을 알리는 내용이었다. 문제는 문서상 전세보증금반환채권이 임대차종료 시 대한주택보증으로 이전된다고 돼 있어 전세보증금 2억7000만원을 임차인에게 직접 건네야 하는지, 채권을 양도받았다는 대주보를 통해야 하는지 도통 알 수 없었다는 점이다. 안내문을 보낸 법무법인조차 보증금 전달방식에 대해서는 나 몰라라였다. 2시간여 논란 끝에 대주보 담당자 확인서를 받고서야 세입자에게 직접 보증금을 주는 것으로 마무리했다. 그러나 계약자간 고성과 욕설이 오가는 상황에서 난감했다.

대주보의 전세보증금 반환보증 안내문이 소비자 혼란을 불러일으키고 있다. 계약 종료 후 집 주인과 세입자, 대주보간 보증금을 어떻게 주고받아야 하는지에 명확한 방식이 정해져 있지 않기 때문이다.

■계약 따로, 실제 따로

16일 대한주택보증 등에 따르면 전세금 반환보증은 전세계약 종료시 임대인이 임차인에게 반환해야 하는 전세보증금 반환을 보증하는 것으로, 전세계약 만료 뒤 임대인이 보증금을 반환할 수 없을 경우 대주보가 대신 책임진다.

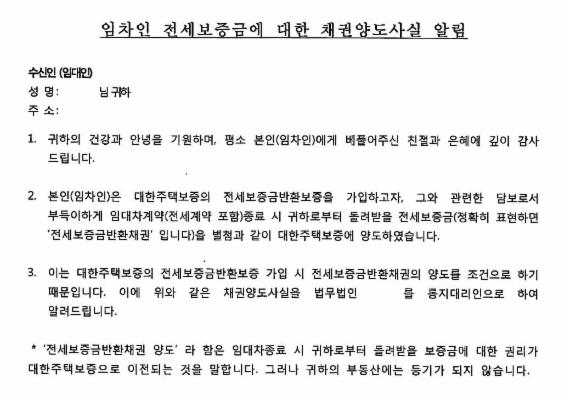

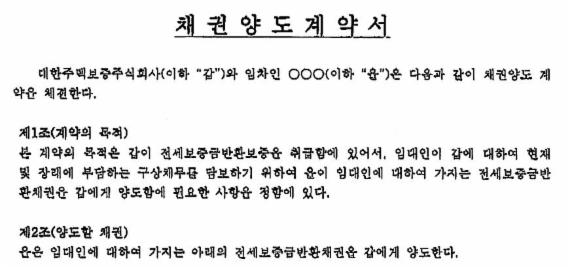

보증계약은 세입자가 담보로 반환채권을 대주보에 양도하는 방식으로 체결한다. 집 주인에게 전세보증금을 돌려받을 권리를 대주보에 넘기는 것이다. 따라서 원칙상 집 주인은 반환채권을 갖고 있는 대주보를 거쳐 세입자에게 보증금을 돌려줘야 한다.

그러나 대주보는 전세계약이 완료되면 특별한 절차 없이 집 주인과 세입자가 직접 전세보증금을 주고받도록 한다. 보증책임은 보증금을 돌려받지 못할 경우에만 있는데다 통상 지급계좌 등을 통해 보증금 지급 증빙이 가능해 보증사고 없이 세입자간 계약이 끝났다고 판단하고 있는 셈이다.

문제는 집 주인 입장에서 혼란스럽다는 점이다. 보증금 반환채권 소유자가 대주보인만큼 대주보의 동의나 확인 없이 보증금을 세입자에게 돌려줬다가 향후 책임 문제가 불거질까 우려되기 때문이다.

김씨는 "3억원 가까운 돈이 오가는 상황에서 임대인은 신중할 수 밖에 없지 않느냐. 채권을 양도받은 대주보에 보증금을 돌려줘야 하는지, 세입자에게 돌려줘도 되는지 헷갈렸다"며 "문제가 생길 경우 책임 소재도 불분명해 대주보에 확인서를 요청, 받은 뒤에야 전세잔금을 치를 수 있었다"고 설명했다.

■보증금 반환방식 명확히 해야

보증사고가 없는 한 대주보가 보증책임을 지지 않지만 반환채권이 양도된 상황에서 집 주인과 세입자 간 보증금 반환 절차에 대해 대주보가 명확히 할 필요가 있다는 지적이다.

법무법인 바른 김도형 변호사는 "법적으로 전세보증금 반환채권이 대주보에 양도됐기 때문에 임대인은 대주보를 통해 보증금을 세입자에게 전달하는 게 옳다"며 "예컨대 임차인이 의도적으로 채권 양도를 발뺌할 경우 계약상 임대인 입장에서는 대주보에 갚는 것을 전제로 하고 있기 때문에 이중지급 등 위험에 노출될 가능성도 있다"고 전했다.

김 변호사는 "실질적으로 채권양도 해지나 채권 재양도 등 절차가 필요하다"면서도 "대부분 보증사고가 발생하지 않는 상황에서 대주보를 통한 보증금 반환이 오히려 실효성을 낮추는 요인이 될 수 있고 대주보가 실무적으로 어떻게 처리하느냐가 핵심"이라고 덧붙였다.

이에 대해 대주보 관계자는 "일반적으로 업무편의를 위해 보증금을 세입자에게 직접 전달하도록 했다"며 "향후 채권양도계약서에 조항을 추가하는 등 임대인 불편을 해소할 수 있도록 조치할 것"이라고 말했다.

[email protected] 김은희 기자