KEB하나은행 소속 하나금융경영연구소는 13일 이같은 내용을 담은 '2018년 산업 전망'을 발표하고, 중국의 산업 경쟁력 상승에 따른 산업별 리스크 시점을 예측했다.

■매서운 중국 질적·양적 성장

이주완 연구위원은 "발광 다이오드(LED), 철강, 휴대폰, 이차전지 등은 이미 중국의 경쟁력 강화로 장기 불황을 겪고 있는데, 앞으로 자동차, OLED, 반도체, 석유화학, 조선 등도 이들 산업과 유사한 처지에 놓이게 될 우려가 높다"고 주장했다. 이어 "과거 중국의 위협은 양적 확장에 따른 공급과잉 유발이 대부분이었다면 앞으로 다가올 중국의 위협은 양적·질적 성장을 포함하고 있어 이전보다 리스크의 질이 더 좋지 않다"고 덧붙였다.

분석에 따르면 2018년 하반기부터 완공될 중국의 OLED, 디램, 낸드 메모리 공장들의 생산 규모는 결코 무시할 만한 수준이 아니다. 특히 액정표시장치(LCD)의 경우 현재 건설 중인 공장이 모두 완공될 경우 증설 물량이 LG디스플레이 총 생산능력의 50%에 육박하고, 반도체 공장의 생산능력은 삼성전자 총 생산능력의 20%에 달할 것으로 조사됐다.

■수출 성과 내년에는 '미지수'

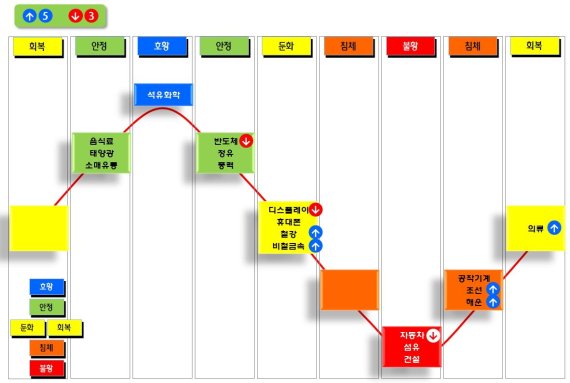

2018년 경기가 상승할 것으로 예상되는 업종으로는 철강·비철금속·조선·해운·의류 등의 5개 업종이 지목됐다. 김유진 수석연구원은 "올해 금속 원자재 가격이 많이 올랐지만 내년에도 추가 상승 여력이 충분하기 때문에 철강과 비철금속 업체들의 실적 개선 가능성이 큰 상황"이라고 설명했다.

반대로 디스플레이와 자동차, 반도체의 경우 경기 전망을 1~2단계씩 하향 조정했다. 미래 방향성과 성장률 등을 고려해봤을 때, 2017년의 상승세에는 미치지 못할 것으로 내다봤기 때문으로 풀이된다.

이주완 연구위원은 "내년에도 반도체 호황은 이어지겠지만 미래 방향성과 성장률 등을 고려할 때 현 시점에서 전망치를 한 단계 내리는 것이 현명하다"며 호황 업종인 반도체의 전망 하향 배경을 설명했다.

jasonchoi@fnnews.com 최재성 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지