최근 미국 10년물 금리는 3%에 근접하고 있다. 코스콤 체크(3931화면)에 따르면 미국 10년물 수익률은 3bp 가량 오른 2.8566%를 기록했다.

■최근 미국 금리 상승세는 여러 요인은 한꺼번에 반영한 결과

김지만 현대차투자증권 연구원은 “지난 일주일간 미국증시가 급등락세를 연출한 것도 채권시장과 무관하지 않다”면서 “미국 10년물 금리와 다우지수를 겹쳐 그려보면 미국 주식시장이 낙폭을 확대한 시점이 미국채 금리가 2.85%를 넘어선 시점과 일치하기 때문”이라고 설명했다.

김 연구원은 장기적인 금리를 판단하기 위해 성장률과 동행성에 주목했다. 명목성장률과 명목금리는 추세적으로 동행성을 보인다.

올해의 미국 명목성장률은 4.4%(연준의 물가전망 1.9%+성장 2.5%) 정도로 전망된다. 회귀식을 이용해 이 정도의 명목성장률에서 추정되는 명목금리는 2.84% 정도이다.

내년에는 연준의 전망을 감안하면 물가 2.0%+성장 2.1%로 명목금리는 2.6%정도로 오히려 다시 하락한다.

이에 그는 “최근 채권시장에는 세제개편, 기대인플레이션, 미국 금리 인상 전망 등 여러가지 기대감이 반영하고 있다”면서 “최근 금리상승은 이러한 일련의 내용을 일시에 반영하고 있어 나타나는 결과”라고 해석했다.

세제개편에 대응해 기업들이 최저임금을 인상하고 보너스를 지급하고, 투자를 늘리려는 움직임이 이어지고 있다. 세제개편으로 인해 미국채 발행이 증가할 가능성도 높다. 최근에 유가가 올랐고 기대인플레이션이 반응했다. 그에 맞춰 미국 금리인상에 대한 전망도 상향조정되는 움직임을 보였다. 가장 완화적인 정책을 썼던 ECB, BOJ 모두 이제는 추가적인 완화보다는 출구전략을 펼칠 가능성이 제기된다.

결과적으로 “펀더멘털에 대한 전망치를 바탕으로 추정하는 금리는 추세적인 금리상승을 말하지 않는다”며 “따라서 단기적으로는 쏠림현상이 가능하지만 1분기가 지나고 2분기부터는 금리가 더 오르기 보다 점차 안정될 가능성을 높게 본다”고 시사했다.

■채권 매수해도 될까

김 연구원은 “채권은 버려야하는 자산인가?라고 묻는다면 그렇지 않다”고 대답했다. 주식이 채권보다 더 비싸졌다는 관점에서는 주식보다 채권이 유리할 수 있다고 볼 수도 있는 것이다.

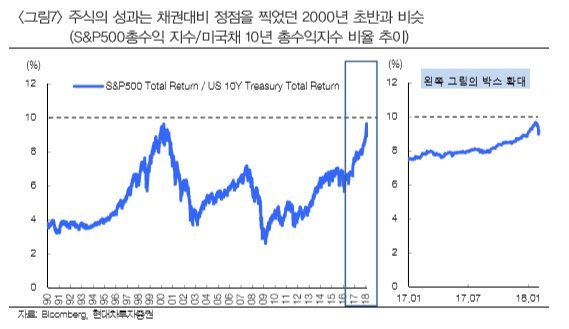

S&P500 총수익지수와 미국채 10년물 총수익지수의 비율을 보면, 2000년 초반의 고점에 근접하면서 최근에는 하락한 모습을 나타내고 있다.

미국채 또는 미국채+크레딧 대비로는 주식이 채권보다 비싸진지 이미 1년 가까이 지났고 크레딧이나 하이일드 대비로 보면 아직 전고점에 이르지 않았다.

하지만 주식시장이 너무 빨리 달려온 것은 사실이기 때문에 주식의 변동성이 커진 시점에서는 금리자산이 일방적으로 소외되는 것이 아니라 수혜도 가능하다면서 지난주 주식시장 낙폭이 커지면서 미국채 금리가 일시에 2.65%정도까지 하락했던 사례를 들어 설명했다.

■주식시장 때문에 기준금리 지연될 수도

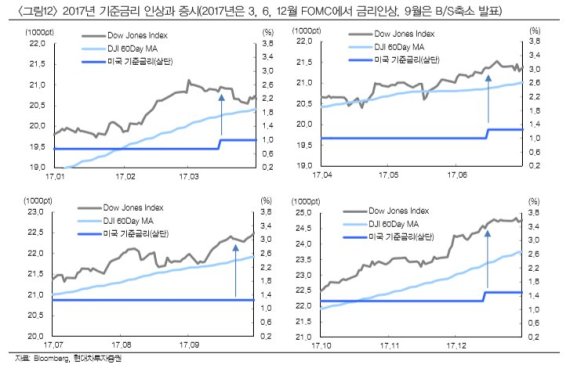

미국 기준금리 인상에 대해서는 주식시장 조정기간이 생각 외로 길어진다면 정책자들의 판단이 달라질 수도 있다고 가능성을 제시했다.

금리인상은 주식시장이 좋을 때 주로 단행됐다는 주장이다. 3, 6, 9, 12월 FOMC를 살펴보면 이평선보다 주가가 높을때 주로 금리인상을 단행했다. ‘애매’할 때는 금리인상을 쉬었다.

crystal@fnnews.com 구수정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지