김영란법 겨냥했던 서비스 편의성 떨어져 실적 저조

서비스 이용률 감소 추세

서비스 이용률 감소 추세

부정청탁 및 금품 등 수수의 금지에 관한 법률(김영란법) 시행을 전후로 시중은행들이 자사의 모바일뱅킹에 앞다퉈 '더치페이' 서비스를 선보였지만 기대와 달리 실제 활용도는 저조한 것으로 나타났다.

서비스 출시 후 평균 이용자수가 제자리걸음인데다, 해당 서비스의 페이지뷰는 오히려 하락하면서 관심이 떨어지고 있었다. 은행권에서 제공하는 더치페이 서비스의 경우 사용자 모두가 같은 은행의 앱을 깔아야하는 등 편의성이 떨어지기 때문이라는 지적이다.

■더치페이 서비스, 용두사미로 끝나나

4일 금융권에 따르면 2016년 9월 김영란법 시행을 전후해 시중은행들이 야심차게 선보인 더치페이 서비스의 사용률이 기대와 달리 제자리걸음이다.

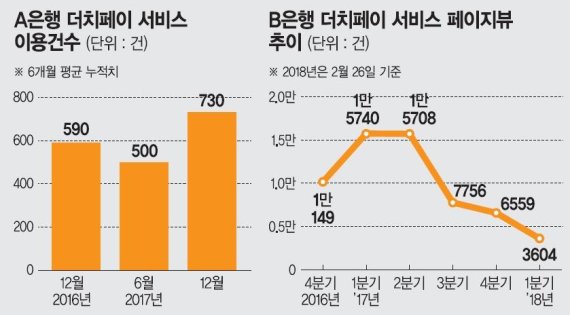

A은행의 더치페이 사용건수를 보면 2016년 12월에는 평균 590여건에 달한 후, 이후 2017년 6월 기준 누적 평균치는 500여건에 하락한 것으로 집계됐다.

해당 서비스에 대한 관심 역시 지속적으로 떨어지고 있었다. B은행의 더치페이 서비스 페이지뷰 추이를 보면 처음 해당 서비스를 선보인 2016년 4분기에는 페이지뷰가 1만149건에 달한후, 이후 2017년 1분기에는 1만5740건에 달해 상승하는 듯 했으나, 이후 하락세를 지속해 지난해 4분기에는 6559건으로 반토막에도 미치지 못한 것으로 나타났다. 올해 2월까지 사용률 역시 3604건으로 집계됐다.

일부 은행의 경우 아예 더치페이 서비스를 집계할 수 있는 시스템 조차 없고, 집계하지 않을 정도로 관심밖에서 멀어진 상태였다.

■편의성 떨어지는데다 대안도 많아

당초 은행들은 김영란법 이후 더치페이 서비스에 대한 수요가 늘어날 것으로 예상, 해당 서비스를 킬러콘텐츠로 자사의 모바일뱅킹에 도입했다. 실제로 시행 초기에 은행들은 자사의 모바일뱅킹 사용률을 높이는 효자상품이라며 치켜세우기도 했지만 기대에 못미치는 결과를 가져온 것이다.

이러한 저조한 실적의 원인으로 '불편함'이 꼽힌다. 해당 서비스를 이용하기 위해서는 사용자 모두가 같은 은행 앱을 깔아야만 한다. 앱에 인원수와 총 금액을 입력하면 참석자 각자가 분담해야 할 금액이 자동 계산되고, 참석자 1명이 대표로 계산하면 나머지는 앱이 제공하는 간편송금 서비스를 활용해 자신의 몫을 보낼 수 있는 방식이기 때문이다.

최근에는 토스를 비롯한 핀테크업체들이 은행에 상관없이 사용할 수 있는 더욱 간편한 더치페이 서비스를 제공하는 경우가 많아 경쟁 서비스에 비해 차별성이나 경쟁력 등이 없는 것 역시 한계다.

실제로 더치페이 서비스를 활용한 A씨는 "굳이 모바일앱을 켜서 금액을 입력하고 상대방의 송금까지 기다려야하는 과정을 기다리기 번거로운 것이 사실"이라면서 "차라리 해당매장에서 포스기를 활용해 각자 계산을 하고 그 자리에서 정산을 완료하는 경우가 더 편리하다"고 말했다.

aber@fnnews.com 박지영 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지