관련종목▶

연초까지 상승 곡선 그리다 투자·마케팅 비용 늘어나며 수익성 악화 우려에 하락세

전문가 "수익 모멘텀 필수"

전문가 "수익 모멘텀 필수"

국내 인터넷 업종 대표 종목인 네이버와 카카오의 주가 하락세가 길어지고 있다. 두 종목은 연초까지 상승 곡선을 탔으나, 수익성 악화 우려가 제기되며 고점 대비 주가가 20% 가까이 내려앉았다. 증권가에서는 1.4분기 두 종목의 실적에 대해 매출 증가세는 견조하게 유지하고 있으나, 마케팅 비용과 투자 등으로 영업이익 성장폭은 제한될 것으로 내다봤다. 네이버와 카카오는 일반적으로 장기 투자 종목으로 분류되지만, 주가 유지를 위해서는 단기적인 수익성도 증명해야 한다는 지적이다.

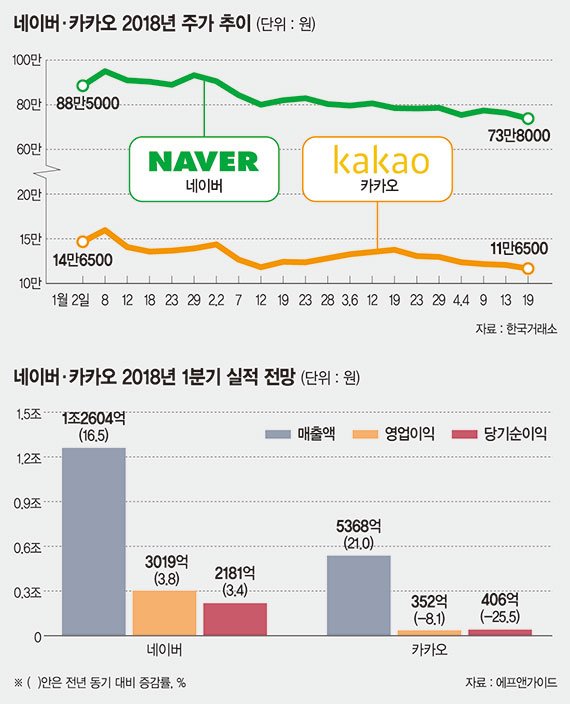

19일 한국거래소에 따르면 코스피 시장에서 네이버와 카카오의 주가는 각각 73만8000원, 11만6500원에 거래를 마쳤다.

이는 연초 대비 주가가 각각 16.6%, 20.5% 하락한 것으로, 같은 기간 코스피 수익률(0.3%)을 크게 밑도는 수준이다. 특히 네이버는 지난 1월 장중 기록한 신고가 97만5000원 대비 24만원 가까이 주가가 내려앉은 상황이다.

네이버와 카카오 등의 인터넷 업종은 일반적으로 장기 투자에 적합한 가치주로 분류된다. '4차 산업혁명' 흐름에 적합한 업종으로 평가받기 때문이다. 그러나 이는 안정적인 수익원이 부족하다는 뜻과도 이어진다. 이에 기업 수익성에 대한 우려가 주가에 반영되고 있다는 설명이다.

금융정보업체 에프앤가이드에 따르면 증권가는 1.4분기 카카오의 매출이 전년 대비 20% 넘게 늘어날 것으로 전망했으나, 영업이익은 352억원으로 오히려 8% 가량 뒷걸음질 칠 것으로 예상했다. 네이버의 영업이익도 3019억원으로 같은 기간 3.8% 증가에 그칠 것으로 전문가들은 내다봤다. 광고 매출은 안정적으로 성장했으나, 투자비용과 마케팅비가 늘어나 수익성이 제한됐다는 분석이다.

권윤구 DB금융투자 연구원은 "온라인 광고가 안정화 단계에 접어든 가운데, 모바일 광고가 성장함에 따라 광고 플랫폼 매출은 전년 대비 16%가량 증가할 것으로 전망된다"며 "다만 1.4분기 중 출시된 신규 서비스의 공격적 마케팅이 이뤄지며 광고선전비가 같은 기간 85%까지 증가하며 시장 기대치를 밑도는 영업이익을 기록할 것"이라고 예상했다.

주가 반등을 위해서는 2.4분기 이후 수익 모멘텀이 부각돼야 한다고 전문가들은 지적한다. 카카오는 최근 유료 서비스를 대거 선보이며 수익원 다변화에 주력하고 있다. 지난 10일 유통 중인 PC게임 '배틀그라운드의' PC방 유료 서비스를 시작했으며, 같은 날 카카오택시도 유료 호출 서비스를 개시했다. 권 연구원은 "카카오택시의 경우 매출을 추정하기는 힘들지만, 아예 없던 매출이 생긴다는 점에서 긍정적"이라고 설명했다.

네이버는 일본 내 핀테크 서비스가 수익성 기대감으로 주가에 반영될 지 주목된다. 이문종 신한금융투자 연구원은 "네이버는 5월 중 일본에서 '라인 증권'을 시작으로 보험.대출 등 서비스가 순차적으로 오픈할 것"이라며 "주가에 비용 증가 우려가 선반영됐으나, 신규 금융 서비스 출시와 함께 안정될 전망"이라고 내다봤다.

한편 두 종목 모두 성장 잠재력은 충분해 중장기 투자 매력은 여전하다는 것이 증권가의 판단이다. 네이버는 클라우드 서비스.인공지능(AI), 카카오는 멜론.카카오페이.드라마 제작 등 중장기 수익 모멘텀이 유효하다는 설명이다.

bhoon@fnnews.com 이병훈 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지