"금융시장 변동성 커져도 자본유출 최대 240억弗 외환보유액으로 대비 가능"

27일 한국개발연구원(KDI) 최우진 거시경제연구부 연구위원이 발표한 '미국의 통화정책 변화가 외국자본 유출에 미치는 영향'에 따르면 미국의 금리인상으로 채권 및 차입투자 등 부채성 자금을 중심으로 자본유출 가능성이 있지만 그 규모는 미미할 것으로 전망됐다.

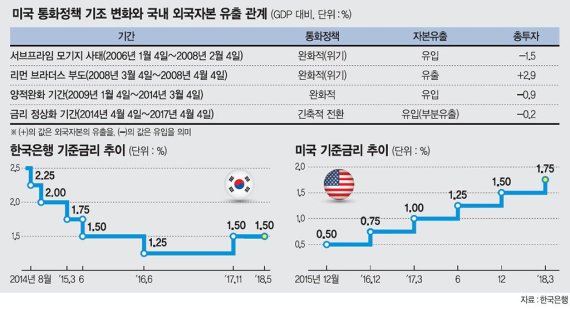

지난 2008년 금융위기 이후 제로금리를 유지했던 미국의 통화당국은 2015년 12월 이후 지금까지 정책 금리를 25bp(1bp=0.01%포인트)씩 여섯 차례 인상했다. 올해도 미국의 금리인상이 이어질 것으로 전망된다.

하지만 최 연구위원은 한·미 금리 차와 외국자본 유출 간 상관관계를 분석한 결과 통계적으로 의미가 없다는 분석을 내놨다. 한국 금리가 미국보다 높은 상황이 심화하는 시기에 오히려 외국자본이 유출되는 흐름이 나타났고 관련 계수 추정치도 통계적으로 유의미하지 않았다.

보고서에 따르면 미국 금리인상으로 인한 외국자본 유출은 국내총생산(GDP) 대비 0.38% 정도로 나타났다. 미국 중앙은행인 연방준비제도(연준)가 정책금리를 0.25%포인트 올릴 경우 미국의 단기 국채금리는 0.375%포인트 상승한다. 이로 인해 한국 자본시장에서 유출되는 외국자본 규모는 전체 외국자본 대비 0.52%에 불과하다.

최 연구위원은 "미국의 금리인상은 채권투자 등 부채성 자금을 중심으로 외국자본 유출을 유발할 수 있지만 그 규모는 통상적인 수준"이라고 언급했다. 또 국제금융시장의 변동성이 확대되거나 지정학적 위험이 커져도 외국자본 유출 가능성이 있지만 3984억달러 규모의 외환보유액 등을 고려하면 우려할 만한 수준은 아니라고 진단했다.

국회 예산정책처도 이와 비슷한 연구보고서를 낸 바 있다. 국회 예산정책처에 따르면 과거 한·미 기준금리 폭이 50bp까지는 제한적 영향만 나타냈다. 오히려 최근 아르헨티나의 구제금융 신청 등 국제 금융시장의 변동성이 높아지는 경우다. 단기 자금유출에 영향을 미칠 가능성 때문이다. 예를 들어 미 연준 금리가 단기간에 0.50%포인트 인상되고 불확실성이 확산돼 금융시장 변동성 상승폭이 글로벌 금융위기 당시 상승폭(58.2)의 절반 수준으로 확대되는 경우 산술적으로 차입자금을 중심으로 240억달러까지 자금유출이 가능하다는 것. 보고서는 이럴 경우에도 한국의 충분한 외환보유액으로 자본유출에 대비할 수 있다고 전했다.

최 연구위원은 "현재 우리 경제는 3984억달러 규모의 외환보유액을 보유하고 있고, 이는 단기 채무의 3.2배 규모로서 통상적인 수준을 넘어서는 금리인상 충격에 따른 자본유출을 충분히 감내할 수 있는 수준"이라고 설명했다. 또 최 연구위원은 최근 신흥국 전반에서 자본유출 가능성이 확대되고 있고, 이에 따른 변동성의 급격한 변화도 예상된다고 지적하며 면밀한 모니터링과 단기외채 비율을 점검하는 등 외환건전성을 유지해야 한다고 덧붙였다.

pride@fnnews.com 이병철 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지