우량채·국채 손실본 사이 나홀로 수익률 '짭짤'

글로벌 이슈에서 자유롭고 美 금리인상 영향도 적어

글로벌 이슈에서 자유롭고 美 금리인상 영향도 적어

【 워싱턴=장도선 특파원】 올해 채권 투자 수익이 전반적으로 부진한 가운데 미국의 고수익 회사채(정크본드)가 상대적으로 좋은 성적을 거두고 있는 것으로 나타났다.

25일(현지시간) 월스트리트저널(WSJ)에 따르면 안전자산인 미국 국채는 미국의 인플레이션 압력 및 경제 성장세 가속화 신호로 고전중이며 우량 회사채는 미국의 세제개혁과 글로벌 성장세 둔화로 가격이 하락했다.

그러나 정크본드 가격은 연방준비제도(연준)가 최근 보다 공격적 금리 인상을 시사했음에도 안정세를 유지했다. 연준이 금리를 올리면 고정 이자를 지급하는 채권 가격은 하락하는 게 일반적이다.

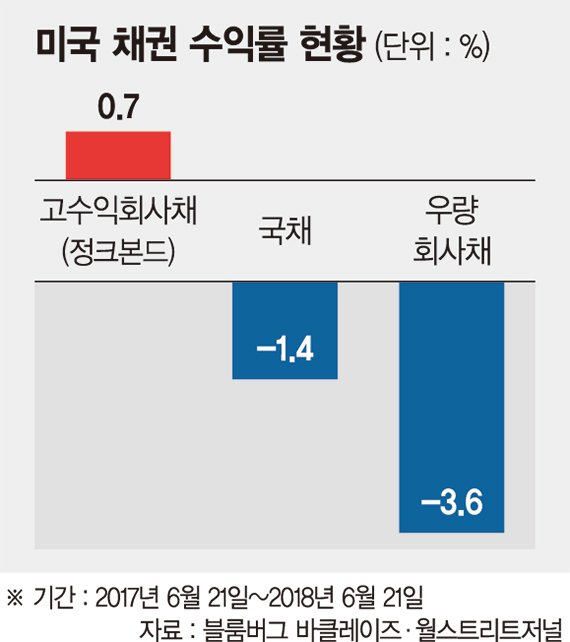

블룸버그 바클레이스 미국 고수익 회사채 수익률 지수는 가격 변동과 이자 지급을 모두 포함해 올해 0.7%의 수익을 올렸다. 이는 같은 기간 투자 등급 우량 회사채와 국채가 각기 3.6%와 1.4%의 손실을 기록한 것과 대조된다.

WSJ은 정크본드의 수익이 상대적으로 양호한 것은 국내 시장에 초점을 맞춘 기업 채권이기 때문으로 설명한다. 해외시장 의존도가 큰 다국적 기업들이 발행하는 우량 채권과 달리 정크본드는 글로벌 무역전쟁 위기, 유럽 경제 성장세 둔화, 그리고 신흥시장의 변동성 확대로부터 피해를 받을 가능성이 적다는 해석이다.

연준의 금리 인상도 올해 정크본드의 매력을 부각시킨 주요 요인의 하나로 지적된다.

채권 발행 기업의 낮은 신용도 때문에 투자자들에게 높은 금리를 약속하는 정크본드는 연준의 금리 인상시 국채나 우량 회사채에 비해 피해가 적은 것으로 분석된다. 연준이 금년에 금리를 두 차례 추가 인상할 것으로 전망됨에 따라 일부 투자자들은 금리 인상의 충격을 흡수하기 위해 정크본드로 옮겨 타는 것으로 전해진다.

칼라모스 인베스트먼트의 채권 전략 헤드 매트 프로인드는 고수익 회사채의 높은 금리가 연준의 금리 인상 충격을 흡수해 주고 있으며 안정적 증시 상황 또한 고위험 채권을 지지해주기 때문에 정크본드를 매입했다고 설명했다. 그는 정크본드는 배당금을 노리고 투자하는 유틸리티주식들보다 높은 수익을 제공하는 게 장점이라고 덧붙였다.

일부 분석가들은 글로벌 투자 흐름 변화가 우량채권에 피해를 줬지만 미국의 정크본드는 타격을 받지 않았다고 지적한다. 지난 몇 년간 유럽과 아시아 투자자들은 미국 국채 보다 높은 수익률을 제공하는 회사채에 몰렸다.

미국의 우량 회사채는 외국 투자자들에게 높은 수익률과 함께 안전을 보장해주는 좋은 투자 대상였다. 하지만 최근 미국과 유럽의 국채 수익률 격차 확대로 달러가 오르면서 미국의 우량 회사채를 매입하는 외국 투자자들의 외환 헤징 비용이 크게 증가했다. 우량 회사채의 매력이 줄었다는 뜻이다.

jdsmh@fnnews.com

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지