파이낸셜타임스(FT)는 6일(현지시간) 골드만삭스, 시티그룹 등 주요 투자은행들이 신흥국 부채에 대한 시장의 우려는 과장됐다는 진단들을 내리고 있다고 보도했다.

■문제는 대외순자산

골드만삭스 선임 이코노미스트 케빈 데일리는 "총부채 수준이 증가하는 것은 금융안정성과 미래 경제성장에 위험요인이 될 수는 있다"고 전제한 뒤 그러나 "그 위험성은 순부채가 증가하는 것에 비해서는 훨씬 제한적이다"라고 말했다. 데일리는 "총부채보다는 대규모의 NIIP, 경상수지 적자가 신흥국 위기와 더 자주 연관돼있다"고 강조했다. 신흥국 시장의 채무증가에 대한 우려는 2008년 세계금융위기 이후 신흥국들이 선진국 시장 흐름과 다른 양상을 보인데 따른 것이기도 하다.

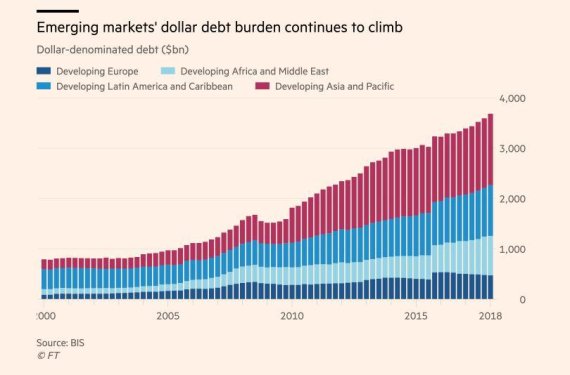

선진국들은 전세계 국내총생산(GDP) 대비 총부채 비율을 금융위기 당시의 178%에서 지난해 159%로 낮췄다. 반면 신흥국들의 전세계 GDP 대비 총부채 비율은 같은 기간 40%에서 70%로 늘었다. 이때문에 신흥시장이 전세계 총부채에서 차지하는 비중 역시 2004년 12.6%에서 지금은 30.8%로 확대됐다.

신흥국들의 자국 GDP 대비 총부채 비율은 주로 민간부문 차입 증가로 인해 평균 180%를 보이고 있고, 중국의 경우 240%가 넘는다. 그러나 안을 들여다보면 그림이 괜찮다. 중국은 대규모 NIIP 흑자를 기록하고 있고, 다른 신흥국들의 경우 NIIP 적자 폭이 크게 줄었다. 1980년대~2005년까지 GDP 대비 두자릿수 NIIP를 기록했지만 최근에는 5%까지 떨어졌다. 지난해 9.3%로 오르기는 했지만 문제가 되는 수준은 아니다.

페이든 앤드 라이겔 투자운용의 신흥국 채권 책임자 크리스틴 체바도 NIIP와 경상수지가 총부채보다 더 합리적인 지표라고 지적했다. 그는 신흥국 총부채의 경우 중국의 막대한 민간부문 부채증가로 왜곡됐다면서 중국의 민간부문 부채 급증은 막대한 외환보유액을 쌓아두고 있는 중국정부가 버팀목인 중국 국영기업들의 채무증가에서 비롯된 것이라고 설명했다.

시티그룹도 같은 생각이다. 시티 신흥국 경제부문 책임자 데이비드 루빈은 문제가 되는 것은 총부채가 아니라 순대외채무라면서 신흥국의 위험도는 탄탄한 외환보유액, 경상수지 등에 힘입어 크게 낮아졌다고 평가했다.

■시장성숙으로 부채증가

골드만삭스의 데일리는 신흥국들의 총부채 증가가 경제 성숙도를 반영하는 것이라고 설명했다. 선진국 같은 부자 나라들이 GDP대비 부채 비율이 높다는 것이 방증이다. 그는 "개발이 덜 된 나라들은 대개 금융시장 개발도 뒤떨어지고, 금융기관들 역시 취약하다"면서 "이는 결국 자본에 대한 접근을 제약하고 부채를 늘릴 능력도 약화시키게 된다"고 지적했다.

반면 "경제가 발전하면서 금융기관들이 강화되고, 금융시스템 역시 팽창하며, 이때문에 GDP 대비 총부채 비율은 증가하는 경향이 있다"고 그는 설명했다. 데일리는 "게다가 국내 금융부문이 국내 신용 수요를 충족할 수 있는 능력이 확대되면서 해외 차입 필요성이 줄어든다"면서 "이는 순부채를 줄이는 동인이 될 수 있다"고 덧붙였다.

페이든 앤드 라이겔의 체바도 신흥국의 1인당 총부채 수준 증가는 '신흥국 시장의 성숙'을 반영하는 것이라고 지적했다.

그는 터키, 아르헨티나 등 일부 국가가 불안하기는 하지만 신흥국 전반의 체계적인 채무위기 가능성은 낮다고 봤다. 시티는 브라질과 잠비아를, 골드만삭스는 터키, 멕시코, 브라질을 신흥국 가운데 채무위기에 빠질 수 있는 국가로 지목했다.

dympna@fnnews.com 송경재 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지