관련종목▶

R&D비용 자산화 오류 금감원서 계도조치로 결정

유한양행 기술 수출 계약, 셀트리온 FDA 허가 등 잇따른 호재로 주가 올라

내년 R&D 결과 풍년 전망

유한양행 기술 수출 계약, 셀트리온 FDA 허가 등 잇따른 호재로 주가 올라

내년 R&D 결과 풍년 전망

최근 제약·바이오주에 대한 기대감이 무르익고 있다. 금융당국의 연구개발(R&D)비 자산화 지침으로 회계 투명성이 제고되고 있고, 삼성바이오로직스의 분식회계 결정 이후 당장의 불확실성이 사라졌기 때문이다.

뿐만 아니라 최근 특허권 취득과 기술수출이 잇따르는 것도 호재로 꼽힌다. 당장 내년 1월 JP모건 헬스케어 컨퍼런스를 모멘텀으로 주가 상승세가 점쳐지고 있다.

■업종지수 회복세

29일 코스피시장에서 의약품지수는 전 거래일 대비 19.68포인트(0.17%) 오른 1만1346.86을 기록했다. 코스닥시장의 제약업종지수는 103.41포인트(-1.11%) 빠진 9194를 기록했다.

의약품지수의 경우 지난 11월 13일 52주 최저치보다 14.59% 회복됐지만 4월 고점보다는 29.59% 빠진 상태다. 제약업종지수도 지난달 30일 52주 최저점보다는 15.43% 올랐지만 1월 최고점에 비해선 33.92% 낮은 수준이다.

앞서 지난 28일 금융감독원이 연구개발비 자산화 오류와 관련해서 테마감리를 벌인 제약·바이오 기업 10곳에 경고·시정요구 등 계도조치를 하면서 제재에 대한 불안감도 해소됐다.

이 밖에 조만간 삼성바이오로직스의 상장적격성 실질심사 대상 여부에 대한 결론이 예정돼 있어 이에 따른 주가 변동성이 예상되지만 단기에 그칠 것이라는 것이 업계 전망이다.

그동안 각종 악재에도 불구, 제약·바이오주가 유연한 모습을 보이고 있는 데는 매출 확대보다 연구개발(R&D)에 집중한 가치 성장을 추구했기 때문인 것으로 평가된다.

이에 따른 결실로 최근 유한양행, 코오롱생명과학 등이 기술 이전 계약을 속속 체결했다. 셀트리온도 미국 식품의약국(FDA)으로부터 바이오시밀러 '트룩시마'를 허가받았다. 특히 트룩시마는 미국에서 오리지널 의약품 외에 경쟁 바이오시밀러가 없어 시장 선점 효과가 있다는 평가다. 셀트리온은 지난해 5월 FDA 판매허가를 신청한 유방암 치료용 바이오시밀러 '허쥬마'도 조만간 허가를 획득할 것으로 예상하고 있다.

이태영 KB증권 연구원은 "트룩시마는 유럽시장에서 지난해 4월 첫 출시 이후 폭발적으로 점유율을 확대, 지난 2·4분기 기준 출시국가 18곳에서 32%에 달하는 점유율 달성했다"며 "더군다나 주요 경쟁사였던 산도즈가 미국 출시 포기를 선언함에 따라 초기 선점이 중요한 바이오시밀러시장에서 독보적인 위치를 차지할 것"이라고 내다봤다.

■R&D집중, 해외 확대 주효

내년에는 R&D 열매를 맺을 것이라는 전망이 짙다. 특히 신라젠, 바이로메드, 에이치엘비 등의 임상3상 가시화가 기대된다. 신라젠의 '펙사벡', 에이치엘비의 '리보세라닙', 바이로메드의 'VM202' 등이 임상3상 완료를 앞두고 있기 때문.

SK증권 이달미 연구원은 "내년 제약·바이오 산업은 R&D모멘텀에 따른 주가 상승세가 예상된다"며 "대웅제약, SK바이오팜, 한미약품의 FDA 허가 예상, SK케미칼, 바이로메드, 신라젠 등의 미국 임상 결과 및 진행이 긍정적인 모멘텀"이라고 꼽았다.

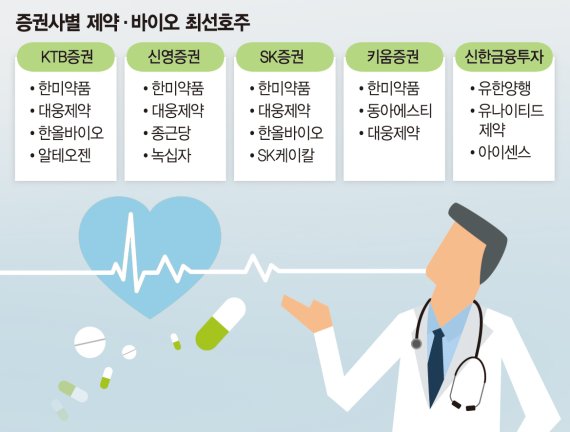

KTB투자증권도 제약·바이오주에 대해 내년 부정적 이슈를 털 것으로 보고, '비중확대' 의견을 제시했다. 이혜린 KTB투자증권 연구원은 "제약·바이오업계는 기술 수출 및 회계 투명성이 제고되고 있고, 미국 품목허가 및 파트너사의 임상 진척을 통한 개발 마일스톤(단계별 기술료) 유입도 기대된다"고 말했다. 최선호주로는 한미약품과 대웅제약을, 바이오 최선호주로는 한올바이오파마와 알테오젠을 각각 제시했다.

키움증권도 제약·바이오업종의 중장기 성장 지속에 이견이 없는 이유로 글로벌 시장 진출, 인구구조 고령화, 연구개발 활성화 등을 꼽았다. 특히 내년에는 최대 약 7개의 의약품이 FDA 승인을 받을 수 있을 것으로 예상된다.

SK바이오팜의 SKL-N05, 세노바메이트, 대웅제약의 나보타, 녹십자의 IVIG-SN, 삼성바이오에피스의 샴페넷, 한미약품의 롤론티스, 메지온의 유데나필 등이 그 주인공이다. 허혜민 키움증권 연구원은 최선호주로 한미약품과 동아에스티를, 차선호주로 대웅제약을 꼽았다.

■바이오시밀러·보톡스는 지켜봐야

다만 경쟁이 심화되고 있는 바이오시밀러의 경우 수익성 하락으로 이어질 가능성이 높고, 보톡스의 해외수출도 최악은 지났지만 여전히 부진할 것으로 예상된다.

SK증권 이 연구원은 "미국 애브비가 오리지널 바이오의약품 휴미라(연매출 20조)의 약가를 80% 내리기로 했다"며 "가격경쟁이 중요한 바이오시밀러 입장에서 오리지널사의 약가인하 정책은 수익성 악화로 연결되기 때문에 미국에서의 시장점유율 상승 여부를 지켜봐야 한다"고 지적했다.

올해 보톡스의 경우에도 중국 따이공(보따리상) 규제로 중국 수출이 크게 감소한 바 있다. 중국시장 관건은 중국 보톡스 허가인데 메디톡스가 내년 상반기, 휴젤은 하반기로 예상된다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지