솔트웍스·슈피겐·퓨쳐스트림 등 실적 좋아지며 주가도 크게 올라

다우기술·유니테스트도 유망

다우기술·유니테스트도 유망

코스닥시장이 연일 상승세를 이어가는 가운데 실적이 기대되는 종목에 힘이 실리는 모습이다. 최근 솔트웍스, 슈피겐코리아, 퓨쳐스트림네트웍스(이하 FSN) 등을 중심으로 상승 랠리가 이어지고 있다. 본격적인 실적발표를 앞두고 '저평가' 기업에도 매수세가 몰리고 있다.

■실적 상승 기대, 주가도 '好好'

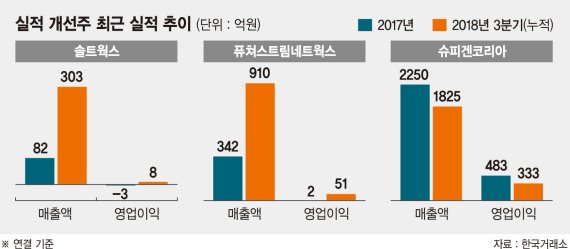

10일 금융투자업계 등에 따르면 솔트웍스는 지난해 첫 연결기준 재무 반영을 시작하며 '깜짝 실적'이 유력한 것으로 분석된다. 이미 지난해 3·4분기 누적 매출액은 303억원으로 전년동기 대비 376% 가량 상승했다. 같은 기간 영업이익은 8억원이다. 이미 2017년의 연간 실적을 훌쩍 넘어섰다. 솔트웍스는 올해 들어 40%가 넘는 주가 상승률을 나타내고 있다.

지난해 하반기 첫 수주를 기록한 태양광 설비라인 사업, 가상현실(VR)·증강현실(AR) 관련 재난안전교육 콘텐츠사업이 좋은 성과를 내고 있다는 설명이다. 회사 측은 "올해 1·4분기 태양광 설비 수주 확대가 예정된 만큼 지속적인 실적 상승세가 이어질 것"이라고 내다봤다.

FSN도 기대를 모으는 종목이다. 2018년 3·4분기 누적기준 매출액(910억원)이 전년동기 대비 281% 가량의 상승세를 보였다. 영업이익(51억원)도 흑자로 돌아섰다. FSN 역시 3·4분기까지의 누적 실적만으로도 전년도 연간 실적을 초과 달성했다. 올해 들어 이 회사의 주가는 9%가량 올랐다. FSN 관계자는 "중국 등 글로벌 시장을 중심으로 디지털 광고마케팅 수요가 증가한 덕분"이라고 평가했다.

슈피겐코리아는 3년 연속 이익 성장세가 기대된다. 지난해 3·4분기 누적기준 매출액은 1825억원, 영업이익은 333억원으로 전년동기 대비 각각 27%, 10% 증가했다. 이 회사의 주가도 올해 들어 약 24% 뛰었다. 지난해 4·4분기에도 애플 및 삼성전자의 신제품 효과로 균형잡힌 성장을 지속한 것으로 추정된다.

올해 역시 5G 신제품 출시 등의 수혜가 예상되고 있어 지속적인 실적 개선세가 유지될 전망이다. 회사 측은 "풍부한 현금 유동성과 실적 개선세를 바탕으로 올해 인수합병(M&A)을 비롯해 스타트업 투자 등 다양한 사업들을 추진할 것"이라고 설명했다.

■저평가 기업 찾아라

저평가 기업에도 투자자들의 관심이 쏠린다. 실적 개선이 유력함에도 상대적으로 밸류에이션이 낮게 책정된 기업을 대상으로 선별투자가 이뤄지고 있다는 분석이다.

다우기술은 자회사 키움증권을 필두로 실적 개선 기대감이 나오면서 최근 기관의 매수세가 몰렸다. 주가는 올해 11% 넘게 올랐다. 백준기 NH투자증권 연구원은 "다우기술은 높은 할인율을 적용받고 있는데 가장 큰 이유는 키움증권의 비중이 순자산가치(NAV)에서 과대했던 탓"이라며 "역성장하는 사업부문이 없어 지난해 본사의 영업가치는 NAV의 30%를 초과할 것"이라고 진단했다.

유니테스트는 올해 들어 30%를 넘는 주가 상승률을 보이고 있다. 그럼에도 현 주가가 올해 예상실적 기준 평균 배수에 크게 못 미친다는 평가다. 송명섭 하이투자증권 연구원은 "대부분 반도체 관련 업체들의 실적이 전년 대비 크게 축소된 상황에서 유니테스트눈 전년 대비 소폭 개선될 전망"이라며 "여전히 저평가 상황에 있는 것으로 판단된다"고 강조했다.

이 외에도 지난해 8월 이후 6개월여 만에 종가 8000원을 회복한 지투알은 2018년 매출액 5382억원(7.4%), 영업이익 254억원(28.9%)으로 고성장했다. 텔코웨어는 2016년을 저점으로 실적 개선이 진행 중이며, 5G 개화에 따른 신규 매출 가능성이 예측됐다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지