P2P금융에 금융회사 투자· 자기자본 투입 제한적 허용

금융당국, P2P금융 법제화 속도

P2P진입요건도 3억~10억서 고민

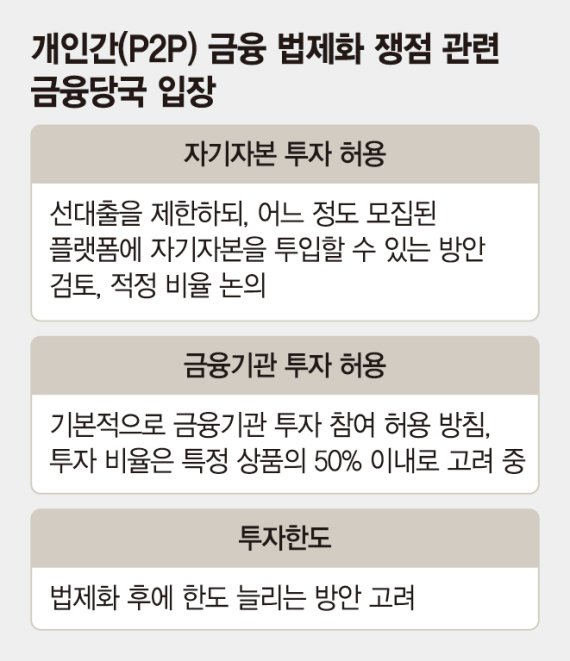

금융당국이 개인간(P2P) 금융업체의 투자 상품에 기존 금융회사의 투자를 허용키로 했다. 또한 일정 비율 이상 투자자가 모집된 경우에 한해 플랫폼에 자기자본 투입을 허용키로 했다.

금융위원회와 금융감독원, 금융연구원 주최로 11일 서울 명동 은행회관에서 열린 'P2P금융 법제화 공청회'에서 송현도 금융위 금융혁신과장은 "자기자금투자를 허용하되 차입자가 대출을 빨리 마무리할 수 있도록 일정 비율 이상 투자자가 모집된 경우에만 플랫폼의 자기자본 투입이 이뤄지도록 고민하고 있다"고 말했다.

■금융기관 제한투자 허용키로

P2P금융에 자기자본투자는 투자자가 모이기도 전에 선대출이 이뤄지면 사실상 대부업과 같아진다는 지적이 있어 왔다. 금융당국도 이에 대한 우려를 나타냈다. 송 과장은 "예를 들어 저축은행이나 캐피탈 등 금융기관이 100% 플랫폼에 자금을 댄다면 P2P 업체는 사실상 대출 모집인이 되는 것"이라며 "P2P금융업체가 자기자금을 선대출하면 사실상 대부업이 되는 것"이라고 지적했다.

이에 대해 P2P금융업체들은 대출 중개 과정에서 자기자금을 투입할 수 있어야 한다고 주장했다.

양태영 테라펀딩 대표는 "P2P금융은 제도권 금융기관이 커버하지 못하는 사각지대 문제들을 풀면서 성장하고 있다"면서 "자기자본 투입시 먼저 대출이 가능해 제도권과의 경쟁력도 높일 수 있다"고 설명했다.

김성준 렌딧 대표도 "P2P 신용대출은 2금융권 대비 약 10%포인트 낮은 금리를 제공하지만, 대출희망자의 30% 이상이 투자모집기간을 견디지 못해 고금리 대출을 받는 사례가 있다"면서 "즉시 자금을 필요로 하는 한계차주를 보호하기 위해선 업체가 자기자금을 취급해 차입자 보호 효용을 누릴 수 있도록 하는 정책이 필요하다"고 설명했다.

이에 대해 송 과장은 "선대출 보다는 자기자금 투자를 허용하되, 차입자가 빨리 마무리 될 수 있도록 어느 정도 모집이 되면 플랫폼의 자기자본을 넣어서 마무리 할 수 있도록 하는 방향을 검토 중"이라고 말했다. 금융당국은 금융기관투자도 제한적으로 허용할 방침이다.

■"투자한도 총액으로 전환해야"

김대윤 피플펀드 대표는 "세계적으로 P2P는 기관투자를 통해 안정적으로 성장하고 있다"면서 "기관투자 허용을 통해 민간에선 P2P금융업체를 검증해 실제 투자할 만한 플랫폼인지 판단할 수 있고, P2P업체 입장에서도 기관 자금이 크게 투입돼 대출자에 빠르게 전달될 수 있다"고 설명했다. 김성준 렌딧 대표는 "전문성을 가진 금융회사의 대체투자 참여는 P2P금융업체에 대해 금융회사에 준하는 리스크 검증과 내부 통제를 요구하기 때문에 개인 투자자에 대한 간접 보호 효과를 기대할 수 있다"고 설명했다.

이와 관련 송 과장은 "기본적으로 기관투자자 참여는 맞다고 보고, 투자자 비율을 결정할 필요가 있다"면서 "투자비율 관점에선 기관투자자가 특정건에 대해 50%이상 투자하면 그 대출을 지배하고 컨트롤할 수 있어 당연히 그 이하로 가야한다"고 말했다.

아울러 한국소비자보호원 윤민섭 연구위원은 기존 P2P금융 투자 한도 제한 방식을 총액으로 바꾸는 등 유연화할 필요성이 있다고 밝혔다. 이는 기존에 일반개인 기준 대출 건당 500만원, P2P 업체당 1000만원으로 설정된 투자 한도를 통합해 P2P금융 업계에 대한 전체 투자금액을 설정하는 방식을 의미한다. 대신 P2P업체의 등록요건은 강화하는 방안을 냈다.

송 과장은 "대부업 등록요건이 현재 3억원인데 대부분 이보다는 높아야 한다고 보고 있다"며 "3억∼10억원 사이 언저리에서 고민해야 하지 않을까 보고 업계 의견을 모아 고민하는 상황"이라고 설명했다.

hsk@fnnews.com 홍석근 윤지영 기자