관련종목▶

지배구조개편 기반 마련

정의선, 현대차·모비스 대표 등극.. 현대오토에버 상장으로 재원확보

예상되는 개편 시나리오

현대모비스 지분 매입 유력하지만 3조 넘는 금액·세부담 등 녹록잖아

복잡한 셈법에 시기 안갯속

지주사전환·합병은 불안요소 많고 주가 고려도 필요해 시일 걸릴 듯

정의선, 현대차·모비스 대표 등극.. 현대오토에버 상장으로 재원확보

예상되는 개편 시나리오

현대모비스 지분 매입 유력하지만 3조 넘는 금액·세부담 등 녹록잖아

복잡한 셈법에 시기 안갯속

지주사전환·합병은 불안요소 많고 주가 고려도 필요해 시일 걸릴 듯

현대차그룹이 지배구조 개편 구상을 본격화할 것으로 보인다.

현대차와 현대모비스의 주주총회에서 주주들의 지지를 확인한데 이어 정의선 현대차그룹 수석부회장이 현대차와 현대모비스에 각각 대표이사로 등극했다. 또 오는 28일에는 정 수석부회장이 2대주주인 현대오토에버가 상장돼 재원확보에 탄력이 붙게 된다. 전반적으로 국면전환을 위한 채비를 갖춰나가 지난해 5월 엘리엇 제동으로 무산된 지배구조개편을 다시 본궤도에 올려놓는 작업이 전개될 것이란 관측이 나오는 이유다.

하지만 복잡한 셈법 때문에 실행까지는 넘어야할 산이 많을 것이라는 분석도 나온다.

■현대모비스 지분 매입 '정공법' 부상

24일 재계에선 현대차그룹의 지배구조 개편 수정안에 대한 다양한 시나리오가 제기되고 있다.

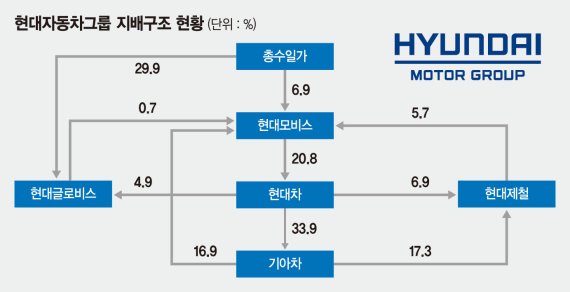

그중에서도 가능성에 가장 무게가 실리는 것은 △현대모비스 지분 매입 △합병비율 조정이다. 현대차그룹 지배구조의 기본 골격은 현대모비스(20.8%)→현대차(33.9%)→기아차(16.9%)→현대모비스로 이어지는 순환출자다.

지배구조 최정점에 있는 현대모비스에 대한 총수일가의 지분은 6.9%에 불과해 이를 확대하는 게 관건이다. 순환출자고리를 끊으면서 정 수석부회장이 지배력을 강화하기 위해서는 기아차가 보유한 현대모비스 지분 16.9%를 매입하는 게 가장 단순하다. 다만, 지난 22일 현대모비스의 종가 21만4500원 기준으로 해당지분 매입에만 3조5236억원이 요구된다. 막대한 재원확보에 대한 부담 때문에 지난해 현대모비스 핵심사업부를 쪼개 현대글로비스와 합병하는 복잡한 셈법의 지배구조 개편안이 도출된 것이다.

현재 정 수석부회장이 지분을 보유한 주요기업은 현대글로비스(23.3%·1조915억원), 기아차(1.7%·2436억원)와 비상장사 현대엔지니어링(11.7%), 상장을 앞둔 현대오토에버(19.4%) 등이다. 현대엔지니어링은 장외시장에서 주당 80만원 내외로 보유가치는 7000억원이 넘는다. 현대오토에버의 경우 공모가 4만8000원을 반영시 2000억원선이다. 이를 모두 합치면 2조2000억원 규모다.

변수는 정몽구회장이다. 정 회장이 현대모비스(6.9%)와 현대차(5.1%·1조4073억원)를 제외한 현대글로비스(6.7%·3147억원), 현대제철(11.8%·7195억원) 등의 지분을 매각할 경우 금액이 1조원을 웃돈다. 총수일가가 그룹 지배구조와 무관한 기업들의 지분을 정리하면 매각대금이 대략 3조2000억원이 넘는 셈이다. 여기에 정 수석부회장이 그동안 받은 배당과 사재를 털면 가능성은 열려있다. 그러나 재원확보를 위한 지분 매각과정에서 1조원 규모의 양도소득세 등 세부담이 만만치 않아 이를 위한 추가재원 확보 등으로 당장 실행에 옮기기에는 한계가 있다.

합병비율 조정도 방안으로 떠오른다.

지난해 3월 제시된 현대모비스와 현대글로비스의 분할합병비율은 1대 0.61이다. 현대모비스 1주당 현대글로비스 0.61주를 준다는 의미다. 현대모비스 주주의 이익을 높이기 위해서는 현대글로비스 0.61보다 높아야한다. 다만, 기업의 실적 하락 등으로 주주들이 모두 만족하는 황금비율 산정이 녹록지 않다는 게 문제다.

■지배구조 개편 시기는 안갯속

지주사전환은 현재로서는 효율성이 낮아 가능성이 적은 방안으로 꼽힌다. 자회사 지분확대에 대규모 자금 투입이 선행돼야하고, 지주사의 금산분리 원칙에 따라 현대차투자증권, 현대캐피탈 등 금융계열사 지분을 매각해야해 현실성이 낮다. 이밖에 정 수석부회장의 재원확보를 위한 현대엔지니어링의 상장 또는 현대건설과 합병설이 나오고 있고, 현대오토에버와 현대모비스의 합병 등 다양한 시나리오가 제기되고 있다. 하지만, 다른 계열사의 합병 추진은 현대글로비스와 현대모비스 분할 합병과 큰 차이가 없어 자칫 꼼수로 비춰질 우려가 있다. 이 또한 최적의 합병비율 산출과 주주설득 등 넘어야할 산이 높아 오히려 부담이 더 클 수도 있다.

어떤 방안을 선택하든 재원확보는 필수적이다. 지배구조 개편작업에 핵심 기업들의 주가도 고려돼야한다. 따라서 만반의 준비와 함께 적절한 타이밍 선택에 신중을 기할 것이란 전망이 우세하다. 현대차그룹 임원 역시 "주가추이 등 고려해야할 요소가 많고 시장과 소통하는 작업도 더 필요하다"며 "가까운 시일내에 그룹지배구조 개편안이 가시화되기는 쉽지 않다"고 전했다.

winwin@fnnews.com 오승범 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지