[알쏭달쏭 세법]⓸우리 가족, 근로·자녀장려금 얼마나 받을 수 있을까?

태어나서 피할 수 없는 것이 죽음과 세금이라고 합니다. 그만큼 세금은 이 사회에 살아가면서 반드시 짊어져야할 의무라는 뜻이죠. 하지만 세금에 관한 법률은 어렵고 복잡합니다. 고의적 탈세가 아니더라도 이 같은 어려운 세법 때문에 자신도 모르는 사이 법을 어기는 사례도 종종 발생하고 있습니다. 파이낸셜뉴스는 이에 따라 우리나라 세무를 관장하는 국세청 도움을 받아 납세자들의 세법 궁금증을 해결하는 시리즈를 마련했습니다.

![[알쏭달쏭 세법]⓸우리 가족, 근로·자녀장려금 얼마나 받을 수 있을까?](https://image.fnnews.com/resource/media/image/2019/03/19/201903191038466157_l.jpg)

▲올해 543만가구에게 근로·자녀장려금을 준다고 정부에서 발표했다. 이달 중 신청을 받아 9월 중 지급할 계획이라고 하는데, 우리 집은 얼마 정도를 받을 수 있을까.

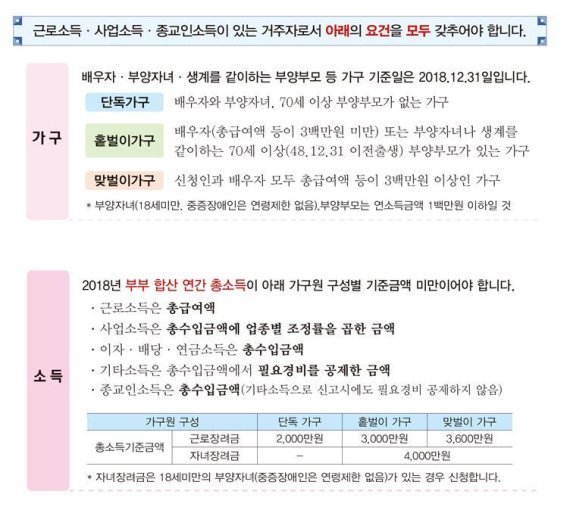

- 근로·자녀장려금 지급액이 인상된 점을 감안하면 각 가구에 지급될 장려금 액수도 증가할 것으로 보인다. 올해부터 근로장려금이 85만원~250만원에서 150만원~300만원으로 올라갔다.

가구별 최대 지급액을 살펴보면 단독가구는 85만원→150만원, 홑벌이가구는 200만원→260만원, 맞벌이가구 250만원→300만원으로 각각 최대금액이 확대된다. 자녀장려금은 당초 자녀당 50만원에서 70만원으로 상향조정됐다.

만약 국세 체납액이 있더라도 근로·자녀장려금 중 150만원 이하에 대해 압류 금지 조항을 조세특례제한법에 신설했기 때문에 생활에 최소한의 보탬은 될 것이라고 정부는 판단하고 있다.

▲혼자 사는 30대 남성이다. 작년 한해 근로소득으로 1900만원을 받았다. 근로장려금 혜택을 얼마나 받을 수 있나.

- 총소득이 1900만원이면 기준금액인 2000만원 미만 요건에 충족돼 일단 근로장려금 대상자에 해당한다. 하지만 총급여액 등이 1900만원이므로 산정표를 그대로 적용할 경우 1900만원 이상~1910만원 미만 구간에 해당되기 때문에 근로장려금은 13만7000원이 된다. 단독가구가 근로장려금 150만원을 모두 받을 수 있는 기준은 총급여액 등이 910만원 미만이 돼야 한다.

▲40대 여성이다. 학원을 운영하면서 300만원의 사업소득을 거뒀다. 그러나 작년 몸이 좋지 않은데다 여러 가지 사정으로 일을 나가지 못해 근로소득은 300만원뿐이다.

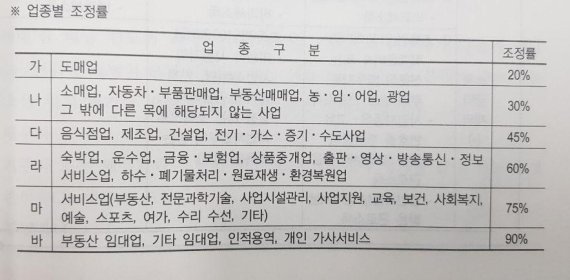

- 사업소득은 총수입금액에 업종별 조정률을 곱해야 한다. 조세제한특례법은 학원업의 경우 75%의 조정률을 적용하고 있다. 따라서 총소득은 800만원에 75%를 곱한 뒤 300만원을 더해주면 된다. 이렇게 계산하면 총급여액 등은 525만원이므로 근로장려금은 최대치인 150만원을 받을 수 있다.

▲지난해 근로소득이 2000만원이다. 아내가 아르바이트를 하면서 100만원 정도의 반찬값만 벌었다.

- 배우자 근로소득이 300만원 미만이면 부부가 각각 일을 하고 있다고 해도 홑벌이로 봐야 한다. 그래서 이 가구의 작년 총소득은 2000만원이 된다. 산정표에서 2000만원 이상 2010만원 미만은 근로장려금을 162만5000원으로 적시하고 있다. 홑벌이의 경우 1410만원 미만까지 최대 금액인 260만원을 적용하고 그 이후부터 구간마다 일정 금액을 차감한다.

▲전통시장에서 조그만 식당을 운영한다. 작년 수입금액은 3000만원이고 아내가 200만원의 별도 근로소득을 올렸다. 초등학교와 중학교에 다니는 딸이 2명 있다.

- 음식점은 업종별 조정률이 45%다. 따라서 3000만원에 45%를 곱해주면 사업소득은 1350만원 된다. 여기다 근로소득 200만원 더해 총소득은 1550만원이다. 산정표를 보면 1540만원 이상~1550만원 구간의 홑벌이 가구 근로장려금은 237만3000원이다. 다만 이 가구는 18세 미만 자녀가 2명이 있어 자녀당 자녀장려금 70만원씩 140만원을 받을 수 있다. 합치면 근로·자녀장려금이 377만3000원이 되는 셈이다.

▲나도, 아내도 일을 한다. 하지만 근로소득은 각각 1500만원, 1000만원이다. 일을 하고 싶어도 일거리가 없다.

- 아내가 300만원 이상 벌기 때문에 홑벌이가 아니라 맞벌이 부부다. 부부의 근로 소득을 더하면 2500만원인데, 산정표에선 17만3700원의 근로장려금이 책정돼 있다.

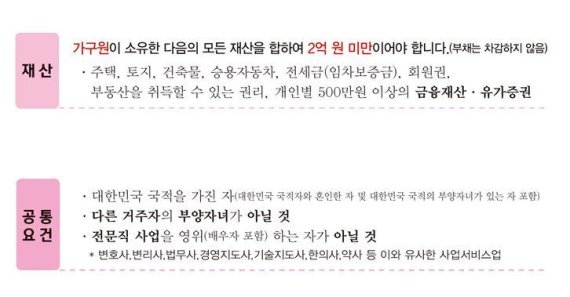

▲아파트 상가에서 소규모 야채가게를 운영하고 있다. 작년 한 해 수입은 4000만원이고 아내의 근로소득은 2500만원이다. 중학교 다니는 아들 앞으로 자녀 세액공제를 15만원 받고 있다. 현재 우리 집이 가지고 있는 재산은 아파트 전세와 자동차를 합쳐서 1억5000만원 정도 된다.

- 소매업으로 분류되므로 업종별 조정률은 30%가 적용된다. 4000만원에 30%를 곱한 후 2500만원을 더하면 총 소득은 3700만원이다. 안타깝지만 맞벌이가구 총소득 기준금액 3600만원 이상이기 때문에 근로장려금은 수혜 대상이 아니다.

자녀장려금은 산정표에 따라 3700만원 이상~3750만원 미만 구간을 대입하면 54만원이다. 그러나 재산이 1억4000만원이므로 50% 감액(조특법 100조 3 제1항 : 재산 합계액이 1억4000만원 이상~2억원 미만인 경우 산정표 금액의 50%)해야 한다. 27만원이다. 여기다 자녀세액 공제 15만원까지 차감할 경우 결과적으로 최종 수급액은 12만원이 된다.

국세청 관계자는 “국세청은 2018년 말일 기준 가구원 자료, 2018년 6월1일 재산자료, 2018년 소득자료를 수집해 근로·자녀장려금을 잠정 계산해 안내하고 있다”면서 “다만 사전에 수입하지 못하는 금융재산이나 소득자료 변동 상황 발생, 자녀 세액공제 차감 여부 등에 의해 신청자가 계산한 금액과 다를 수 있다”고 말했다.

jjw@fnnews.com 정지우 기자