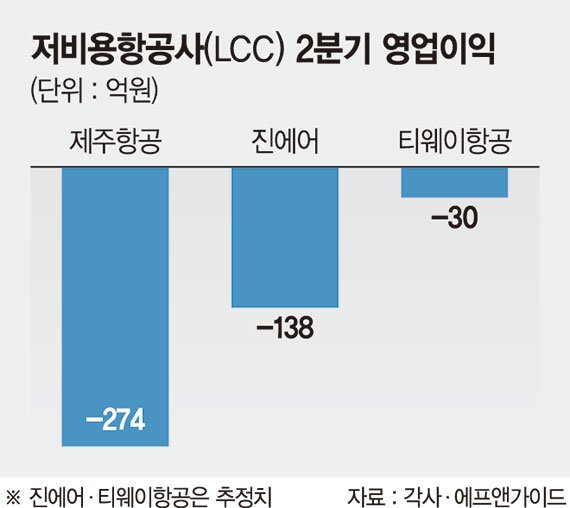

8일 금융투자업계에 따르면 LCC업계 1위인 제주항공은 2·4분기 274억원의 영업손실을 내 5년 만에 영업적자를 기록했다. 지방발 노선 확대 등 공급과잉 시장으로 전환되면서 운임과 탑승률이 동반 하락했다. 일본노선 매출도 수요부진으로 전년동기 대비 감소했다.

진에어와 티웨이항공도 2·4분기 각각 138억원, 30억원의 영업적자를 기록할 것으로 전망된다.

실적 부진에 주가도 1년래 최저 수준을 나타내고 있다. 지난 7일 제주항공은 장중 2만2500원으로 52주 신저가를 기록했다. 같은 날 진에어, 티웨이항공도 각각 장중 1만3250원, 4545원까지 떨어져 신저가를 나타냈다.

하반기 실적이 더 걱정된다. 지난달부터 일본노선의 수요 감소가 본격화되면서 3·4분기 성수기 모멘텀도 기대하기 어려워졌다. LCC 여객매출에서 일본노선이 차지하는 비중은 25%를 넘는다. 대형항공사(11~13%) 보다 높은 상황이다. 한화투자증권에 따르면 국적항공사들의 전체 여객 매출에서 일본노선 비중이 높은 항공사는 에어부산(45.2%), 티웨이항공(30.8%), 제주항공(26.5%), 진에어(23.8%), 아시아나항공(13.1%), 대한항공(11.0%) 등의 순이다.

일본노선의 수요 위축이 현실화되면 LCC의 3·4분기 실적에 미치는 영향이 클 전망이다. 지인해 한화투자증권 연구원은 "LCC는 인천과 김포공항의 슬롯이 포화되면서 지방공항발 노선을 늘려온 탓에 성수기(1·4분기, 3·4분기)와 비수기(2·4분기, 4·4분기) 이익 격차가 확대되고 있다"면서 "이런 점을 감안하면 3·4분기 LCC의 실적추정치 하향이 불가피하다"고 설명했다. 제주항공의 3·4분기 영업이익은 전년동기 대비 4.23% 줄어든 362억원, 진에어의 영업이익은 14.8% 감소한 219억원으로 추정된다.

LCC의 실적부진은 연말까지 이어질 것으로 예상된다. 류제현 미래에셋대우 연구원은 "LCC는 중국·동남아 등으로 적극적인 노선 재편이 예상된다"면서 "다만, 성수기 예약이 어느 정도 완료된 점을 감안하면 본격적인 재편 효과는 4·4분기 이후부터 나타날 전망"이라고 말했다.

mjk@fnnews.com 김미정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지