관련종목▶

재택근무·온라인교육 등 증가에

메모리반도체 양호한 실적

주가 장중 5만원선 돌파

코로나 악재 반영되는 2분기에도

반도체 분야 이익은 확대될 것

메모리반도체 양호한 실적

주가 장중 5만원선 돌파

코로나 악재 반영되는 2분기에도

반도체 분야 이익은 확대될 것

삼성전자가 1·4분기 시장 기대치보다 높은 실적을 거두며 선방했다. 주가도 호실적에 화답하며 5만원 회복을 눈앞에 두고 있다. 다만, 2·4분기에 본격적으로 코로나19 영향을 받을 것으로 예상되면서 목표주가는 하향 조정되는 추세다.

7일 한국거래소에 따르면 이날 삼성전자 주가는 전 거래일 대비 1.85% 오른 4만9600원에 장을 마감했다. 외국인과 기관이 500억원 이상을 순매수한 덕분이다. 삼성전자는 지난달 13일 5만원 선이 깨진 이후 18거래일 동안 4만원대를 유지해왔다.

■반도체·환율 덕분에 기대치 상회

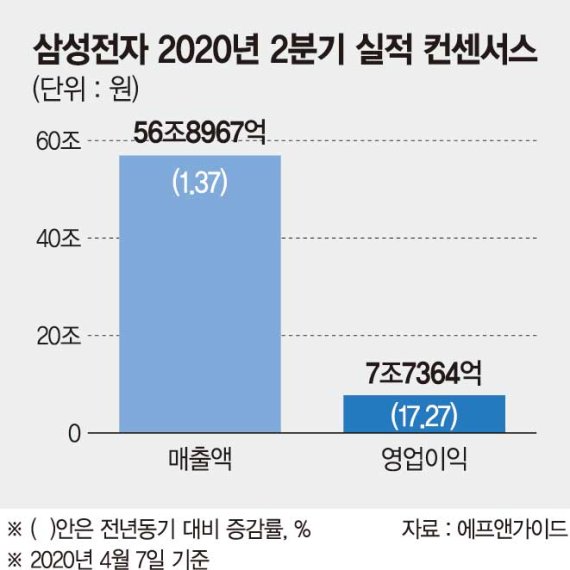

이날 주가 상승은 1·4분기 실적이 시장 기대치를 웃돌았기 때문으로 보인다. 삼성전자는 연결기준 올해 1·4분기 매출 55조원, 영업이익 6조4000억원을 기록했다고 잠정 실적을 공시했다. 전년동기 대비 각각 4.98%, 2.73% 증가한 수치다.

당초 시장에서는 삼성전자의 1·4분기 영업이익을 6조948억원으로 예상한 바 있다. 이달 들어 증권사별로는 대신증권 6조2400억원, 유안타증권 6조원, KB증권과 한화투자증권 5조8000억원, 하나금융투자 5조7000억원, KTB 5조5000억원, IBK투자증권 5조5320원 등으로 영업이익을 점친 바 있다.

이번 1·4분기 실적 선방은 반도체 덕택으로 해석된다. 재택근무, 온라인 교육 등 수요가 늘면서 메모리 반도체부문은 상대적으로 양호했기 때문이다. 김선우 메리츠종금증권 연구원은 "영업이익의 경우 최근 낮아진 시장 기대치를 상회했다"며 "코로나19 관련 전방수요 둔화가 세트사업 부문에만 제한적으로 작용했을 뿐 반도체부문의 구조적 개선세가 예상을 능가하면서 호실적을 이끌었다"고 설명했다. 분기 평균 환율 역시 전분기 달러당 1175.8원에서 1193.6원으로 상승하며 긍정적으로 작용했다는 분석이다.

■목표가 줄하향...주가 상승 관건은

2·4분기 실적부터는 본격적으로 코로나19로 인한 타격을 받게 될 전망이다. 미국과 유럽에서의 판매 둔화가 본격화될 것으로 보여서다. 다만, 반도체 부문 실적 증가폭이 다른 부문의 둔화를 상쇄할 것으로 관측된다. 1·4분기 대비 증익 또는 비슷한 수준이 예상되지만, 애초 전망치 보다는 타격을 받는다는 점에서 목표주가도 줄줄이 하향세다.

송명섭 하이투자증권 연구원은 "삼성전자의 IM(IT·모바일), 디스플레이(DP), 소비자가전(CE) 부문 실적에 대한 코로나19의 악영향은 1·4분기 후반부터 이미 발생하기 시작했으며 2·4분기에는 더욱 본격화될 것"이라며 "이를 반영해 목표주가 역시 기존의 7만원에서 6만7000원으로 소폭 하향했다"고 설명했다. 마찬가지로 NH투자증권도 올해 추정 영업이익을 하향 조정하면서 목표주가를 기존 7만4000원에서 6만6000원으로 낮췄다. IBK투자증권도 올해 실적 하향 조정을 반영해 6만7000원에서 6만2000원으로 낮춰 잡았다.

주가 반등에 대해선 엇갈리지만 당분간 지켜봐야 한다는 진단이 많다. 김경민 하나금융투자 연구원은 "삼성전자의 주가가 유의미하게 반등하려면 외국인의 순매수 전환이 필요하다"며 "코로나19 리스크가 줄어드는 과정에서 삼성전자 IM 부문의 판매 우려가 완화된다는 시그널이 필요하다"고 판단했다. 이순학 한화투자증권 연구원도 "주가는 코로나19 확산 둔화, 반도체 업황 호조 확인 등에 힘입어 기술적인 반등이 나타났지만, 코로나19 확산이 2·4분기 내 거의 종료돼야 하반기 'V'자 실적 개선이 가능할 것이므로 4월 말 실적발표 컨퍼런스콜 이전까지는 관망 구간이 예상된다"고 말했다.

반면 도현우 NH투자증권 연구원은 "코로나 영향이 본격화되는 2·4분기에 오히려 메모리 반도체 가격 상승률이 확대될 것"이라며 "2·4분기 디램은 10%, 낸드는 9% 상승이 예상된다"며 "양호한 메모리 반도체 수급으로 삼성전자 주가 흐름이 타사 대비 견조할 것"으로 관측했다.

한편 이날 삼성전자 및 LG전자의 실적 선방에도 1·4분기 실적시즌에 대한 기대감은 갖기 어려울 전망이다. 홍춘욱 EAR리서치 대표(숭실대 겸임교수)는 "1·4분기 실적은 팬데믹 이전에 주문을 받은 것이라는 점에서 아직은 약하다"라고 판단했다. 그는 "스마트폰 등 최종수요자들은 유럽, 미국 수요자가 많은데 팬데믹 선언 이후 주문의 삭감은 2·4분기 매출에 본격적으로 반영된다"고 덧붙였다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지