관련종목▶

리서치알음 분석, 지난 1년간 77개 코스닥 새내기주 1년간 평균 성과 -6.8%

무리한 신규주 투자보다 좋은 실적 보유한 저평가 기업에 관심 당부

무리한 신규주 투자보다 좋은 실적 보유한 저평가 기업에 관심 당부

[파이낸셜뉴스] 무분별한 신규 공모주 열풍에 대한 증시 전문가의 쓴 소리가 나와 주목된다.

지난 5월 상장한 SKIET 청약 증거금 규모는 81조원 규모로 역대 최대치를 기록했다. 연일 들리는 ‘따상’ 소식에 개인 투자자들은 ‘묻지마’ IPO 투자에 나서고 있다. 다만 무분별한 신규상장주 투자의 피해는 고스란히 개인 투자자에게 돌아가므로, 신규 상장주 투자에 있어 신중한 결정이 요구된다는 지적이다.

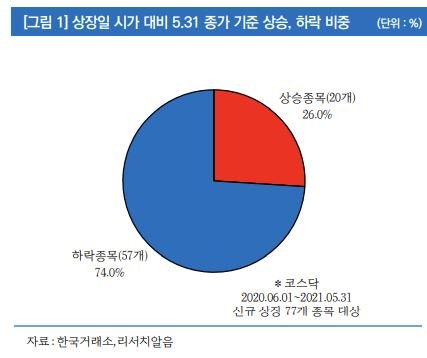

7일 최성환 리서치알음 대표는 “지난해 6월 1일부터 신규 상장된 코스닥 기업 77개의 시초가 대비 지난 5월 31일 종가 기준 수익률은 평균 -6.8%을 기록했다”며 “이는 ‘따상’ 열풍에 가려졌던 불편한 진실이다. 같은 기간 코스닥 지수는 +33.3% 상승, 강세장에서 완벽히 소외된 이유는 바로 고평가 때문”이라고 밝혔다.

신규 상장주식의 시초가는 공모가 기준 -10% ~ +100% 범위 내에서 산정된다. 따라서 공모가 대비 최대 두 배 높은 가격에서 형성이 가능하다.

기존 코스닥 상장 종목의 시가총액/영업이익 배수는 93배, 신규 상장주식 시초가 기준 시가총액/영업이익 배수는 228배다.

공모주 투자에 참여하는 개인들은 애초에 불리한 게임을 하고 있다는 것이 리서치알음의 판단이다. 현재 IPO 공모주에 청약하는 개인 투자자에게 배정하는 물량은 25%~30%로 기관 및 외국인에 비해 확연히 적다. 개인들은 높은 증거금을 지불하거나, 어마어마한 경쟁률을 뚫고 물량을 배분 받아야한다. 청약에 실패하면 이미 높은 가격에 상장된 공모주를 상장 후 정규장에서 매수하는 방법이 있다.

최 연구원은 “77개 코스닥 신규 상장 주식 중 한 종목 제외한 76개 종목 첫 거래일 기관·외국인 순매도를 확인했다”며 “사실상 이 과정에서 개인투자자는 ‘ATM기’ 역할을 한 것”이라고 분석했다.

이어 “상장 후 ‘따상’ 기대감에 장외시장의 상장예정 주식 가격들도 상승중”이라며 “하반기 IPO 예정인 ‘카카오뱅크’, ‘크래프톤’ 등 고평가가 우려된다”고 덧붙였다.

외국인, 기관이 이미 차익실현을 하는 동안 개인만이 고평가된 가격에 매수하고 있는 것이다.

특히 문제가 되는 부분은 대부분의 외인 투자자들은 의무보유확약이 걸려있지 않다는 점이다.

‘의무보유확약’이란 기관 투자자들이 공모주를 상대적으로 많이 배정받는 조건으로 상장 후 일정 기간 공모주를 보유하도록 의무화하는 제도다. 그러나 지난해 ‘따상상’을 기록한 SK바이오팜의 경우 외국인은 전체 공모주의 31%를 수령했지만 의무보유확약비율은 0%였다. 여타 공모주에 대해서도 외국인 의무보유확약이 걸려있는 경우는 극소수다. 개인들보다 많은 물량을 배정받은 외인들은 상장 첫날 어김없이 매도세를 보여왔으며, 이는 단기 차익실현을 위해 개인들에게 물량을 떠넘기는 셈이다. 결과적으로 ‘고평가’된 공모주들이 주가하락을 겪으며 본래 가치를 되찾는 동안, 모든 피해는 개인 투자자들에게 돌아가고 있다.

한편, 종목별 수익률 편차 확대로 증시 주변자금이 사상 최대치를 기록 중이다. ‘대박’ 종목에 대한 개인들의 관심 확대로 멈추지 않는 ‘따상’투자에 대해 경계할 필요가 있다는 조언이다.

최 연구원은 “지난 1년 신규 상장된 주식들의 주가 하락을 확인한 만큼,무리한 신규주 투자보다 좋은 실적을 보유한 저평가된 기업에 관심을 가져야 한다”고 당부했다.

kakim@fnnews.com 김경아 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지