4월부터 977억 순상환 돌아서

주가 빠지자 전환권행사도 줄어

대량 풋옵션 행사 경고음도 커져

CB잔액 4년새 169% 늘어 26조

주가 빠지자 전환권행사도 줄어

대량 풋옵션 행사 경고음도 커져

CB잔액 4년새 169% 늘어 26조

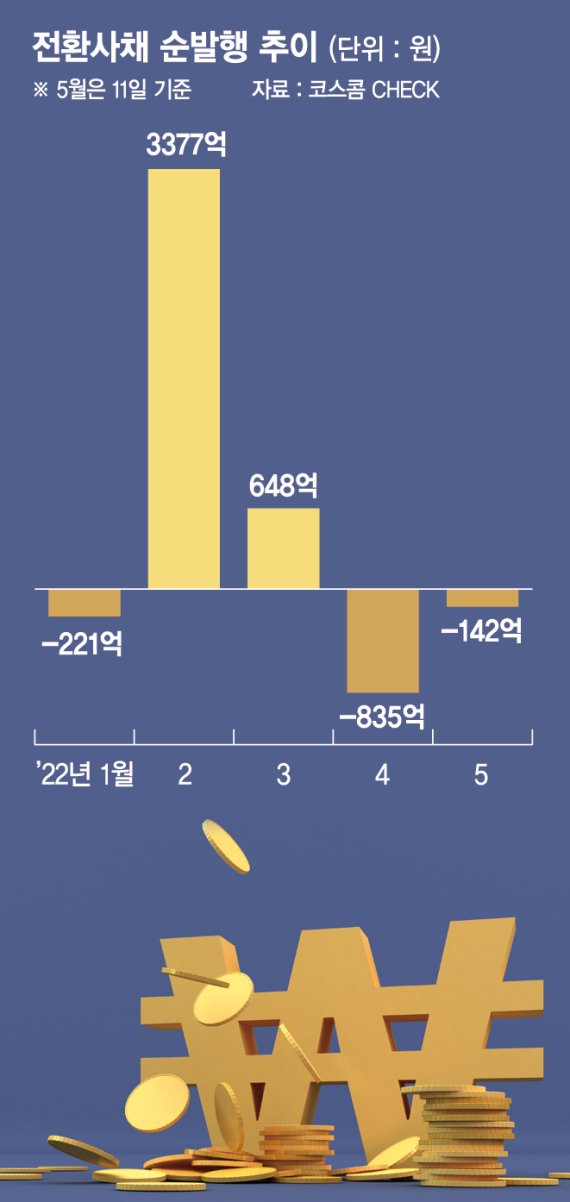

12일 코스콤CHECK에 따르면 CB 발행 시장은 지난 4월 순상환 기조로 돌아섰다. 순상환 규모는 4월 835억원, 5월(1일~11일) 142억원 수준이다.

채권 시장에서 지난 2월(순발행 3377억원)과 3월(648억원) CB는 순발행 기조를 보였으나 증시 부진이 심화된 지난달 순상환 기조로 돌아섰다. 순상환이 발생했다는 것은 CB 발행보다 CB만기에 대한 현금상환이 더 많이 이루어졌음을 의미한다.

CB는 일정한 조건에 따라 채권을 발행사의 주식으로 전환할 수 있는 권리가 부여된 채권으로, 사채와 주식의 중간 형태다. CB 투자자들은 주가가 상승하면 채권을 주식으로 전환한 후 매도해 차익을 얻을 수 있다.

증시가 부진할수록 CB에 부여된 전환권 행사 규모가 줄어드는 이유다.

예탁결제원에 따르면 연초 이후 CB 전환권 행사 규모(1월~5월 11일 기준)는 7695억원 수준이다. 이는 지난해 연간 행사 규모 3조1903억원의 4분의 1도 안되는 수준이다. 주가가 전환가격보다 낮아지면서 전환권 행사를 보류하거나 만기까지 CB를 보유함으로 원금과 이자를 수취하려는 투자자가 늘었기 때문이다.

일각에서는 상당량의 CB에 부여된 풋옵션(조기상환청구권)에 대한 경계의 목소리를 낸다. 풋옵션은 CB를 주식으로 전환하지 못한 투자자들이 중도에 원금을 청구할 수 있는 권리이다.

투자자들은 만기까지 CB를 보유할 가치가 없다고 판단하거나, 주식 전환권 등이 무용지물이 됐다고 판단되면 풋옵션 행사로 대응한다. CB 발행 기업들이 투자자들의 투심을 잡기 위해 함께 부여한 권리이지만 기업 잠재 리스크로 주목받고 있는 셈이다.

실제 지난해 응급의료기기 전문기업 씨유메디칼은 CB 투자자들의 잇따른 풋옵션 요구로 유동성 리스크가 불거졌다. 적자가 계속되는 상황에서 투자자들의 원금 상환 요구가 커지면서 지난 7월 유상증자에 나서기도 했다.

이달 11일 기준 CB 잔액은 26조2528억원 수준이다. CB는 최근 최근 몇년 사이 증시 활황에 힘입어 급증했다. CB 발행 잔액은 지난 2017년 말 9조7902억원이었으나 4년 여만에 169% 늘었다.

한편 미국의 중앙은행인 연방준비제도(Fed)의 본격적인 기준금리 인상과 양적긴축에 대한 경계감은 공포 수준으로 치닫고 있다. 코스피 지수는 지난 10일 17개월 만에 2600선이 무너진 데 이어 이날 전 거래일 대비 42.19p(1.63%) 내린 2550.08에 마감했다.종가 기준 2020년 11월 19일 이후 1년 반 만에 최저 수준이다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지