증권사 디폴트옵션 상품 출시

내달부터 보험사도 판매 시작

증시 침체기 손실 리스크 확대

만기 왔는데 운용지시 없으면

실적배당형으로 전환 될 수도

전문가 "원금은 보장되게 해야"

내달부터 보험사도 판매 시작

증시 침체기 손실 리스크 확대

만기 왔는데 운용지시 없으면

실적배당형으로 전환 될 수도

전문가 "원금은 보장되게 해야"

■증권사 디폴트옵션 상품 판매

22일 금융권에 따르면 고용노동부는 증권사, 은행 등 주요 금융사들이 신청한 퇴직연금 디폴트옵션 상품 판매를 지난 2일 승인했다.

고용노동부는 디폴트옵션 가능 상품으로 △원리금보장형 △타깃데이트펀드(TDF)·밸런스펀드(BF)·스테이블밸류펀드(SVF)·사회간접자본(SOC)펀드 △펀드와 원금보장 상품을 혼합한 포트폴리오형 등을 제시했다.

금융회사 하나가 7~10개의 디폴트옵션 상품을 만들 수 있다. 최근 미래에셋증권 등 일부 증권사는 디폴트옵션 상품 판매를 시작했다. 보험회사들도 12월 중 판매를 시작할 전망이다.

전문가들은 퇴직연금 가입자들이 주의해야 한다고 말한다. 퇴직연금 신규 가입자(DC, IRP)가 2주간 아무런 운용 지시를 내리지 않으면 적립금이 자동으로 디폴트옵션 상품으로 들어간다. 이미 퇴직연금 가입자는 기존 가입 상품의 만기가 돌아왔는데 6주간 운용 지시를 하지 않으면 디폴트옵션으로 전환된다. 최종적으로 운용사는 퇴직연금 가입자에게 제도를 이용할지 묻는다.

특히 디폴트옵션은 원금이 보장되지 않는 실적배당형으로 운용될 수도 있다. 최종 단계에서 고객은 원리금보장형과 실적배당형 중 하나를 선택하게 된다. 최근과 같은 금융 시장에서는 원금 손실도 가능하다.

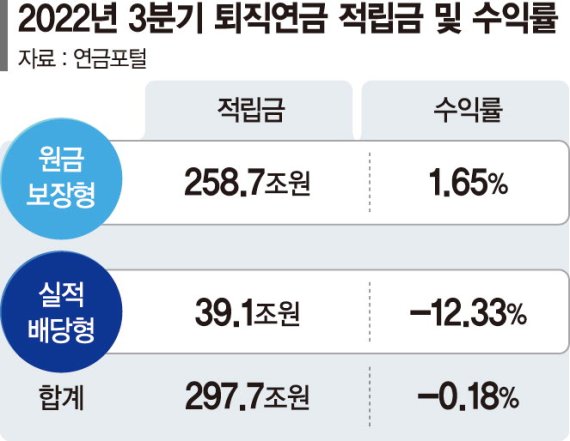

실제 금융감독원 연금포털에 따르면 올해 3·4분기 퇴직연금 원리금 보장형의 수익률은 1.65%(적립금 258조7000억원)이다. 반면 실적배당형의 수익률은 마이너스(-)12.33%(39조 1000억원)이다. 미국 연방준비제도의 금리 인상과 세계 공급망 재편, 러시아·우크라이나 전쟁 등으로 코스피가 3000을 돌파한 지 1년도 안돼 2200선까지 급락했다 반등하고 있기 때문이다. 한·미 기준금리 인상, 레고랜드발 채권시장 불안 등으로 앞으로 전망도 밝지 않아 실적배당형 수익률은 더욱 나빠질 수 밖에 없다.

■퇴직연금 원금 손실 위험도

퇴직연금 디폴트옵션은 지난해 도입되면서 많은 논란이 있었다. 최근 수 년간 저금리로 원금보장형 퇴직연금 수익률이 1%에 그치면서 많은 비판이 있었다. 특히 지난해 국내 증시가 3000포인트를 넘으면서 디폴트옵션 도입에 대한 이야기나 본격 거론됐다.

금융투자업계는 디폴트옵션을 도입하면서 실적배당형만으로 운용할 수 있는 제도를 만들자고 주장했다. 반면 은행과 보험사들은 실적배당형 운용방식만 선택할 경우 마이너스 수익률이 발생해 노후생활이 위협받을 수 있다고 지적했다.

그러나 금융투자업계는 실적배당형 상품에 20년 이상 장기투자를 한다면 원금손실 가능성의 거의 없다고 재반박했고 타업권에서는 우리나라 근로자의 평균 근속기간이 6년 7개월에 불과하다고 주장했다. 결국 퇴직연금 가입자가 디폴트옵션 제도를 이용할 때 원금보장형과 실적배당형을 최종 결정할 수 있도록했다.

퇴직연금 시장 전문가는 "퇴직연금은 회사 내에 적립했다가 일시금으로 지급하던 퇴직금이 회사의 파산 등으로 정상적으로 지급되지 못해 생기는 부작용을 방지하기 위해 2005년에 도입된 것인데 최소한의 원금은 보장돼야 한다"고 말했다.

pride@fnnews.com 이병철 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지