고금리가 일종의 대출 풍선효과를 일으키는 모습...2030세대에 직격탄

[파이낸셜뉴스]“월세, 가스비, 수도세, 전부 2~3달 밀려 100만원 빌리려고 했는데, 연체된 고지서를 챙기지 못해 50만원 빌렸습니다. 6개월 뒤에 한달에 이자 3700원씩 밀리지 않고 내면, 50만원 더 빌려준다니 다행이죠.”

24일 오전 서울 양천구 양천서민금융통합지원센터에서 소액생계비 대출을 받은 A씨(27)는 “관악구에 살고 있지만 예약이 가장 가까운 곳을 찾다보니 여기까지 왔다”며 “당장의 생활비가 없어 힘겨웠는데 오후엔 돈이 들어온다니 살 것 같다”고 말했다. A씨가 보여준 저신용자의 대출 정보를 공유하는 온라인 카페에는 어느 지역 센터가 예약이 몇 주 걸리는지 알려주는 게시글들이 올라와 있었다.

경기도 안양시 안양서민금융통합지원센터에서 만난 B씨(32)도 “올해 초까지는 대리운전 일을 해 월수입이 300만원은 됐는데 최근 대리 ‘콜’이 거의 없어 수입이 전무한 상황”이라며 “당장 밥 사먹을 돈이 없어 여기저기 알아보다가 인터넷 카페에서 소액생계비 대출제도를 알게됐다”고 말했다.

■ 모아둔 돈→현금서비스→대부업체→서민금융센터

지난 6월 30일 기준 A, B씨처럼 소액생계비대출을 받기위해 센터를 방문해 심사받은 이는 6만6083명에 이른다. 이중 자격조회 등 심사를 통과해 대출 승인을 받은 유효신청건수는 6만3538건(96.1%)이다. 차주 1인당 평균 대출금액은 소액생계비대출제도가 시작된 3월 64만원, 4월 60만원, 5월 62만원, 6월 61만원으로 집계됐다. 중복집계된 신청사유 총 3만3554건을 살펴보면 △주거비(2만485건) △의료비(1만422건) △교육비(2647건) 순으로 많았다.

A씨는 “일단 급한 불을 끈만큼 네일아트 일을 배워 빚을 갚겠다”며 “6개월 후에 빌릴 돈으로는 학원비를 낼 생각”이라고 말했다. A씨는 고교 졸업 후 카페 아르바이트, 식당 등 초단기 일자리를 전전했다. 코로나19 유행시기 6개월간 일한 카페가 문을 닫자 다른 일을 구하지 않고 모아둔 돈으로 생활했다. 생활비는 떨어지자 신용카드 현금서비스를 받고, 대부업체도 찾았지만 대출받지 못해 센터를 찾았다.

한 센터 관계자는 “2030세대는 온라인으로 대출 자격 등을 미리 알아보고 사전예약한 뒤 센터를 찾는다”며 “일부 스마트폰 사용에 어려움을 겪는 노인 세대 등이 사전 예약없이 센터를 찾는 경우가 있는데 현장에서 전화로 예약을 도와주고 있다”고 말했다. 그는 “생활비가 급한 저신용·저소득층이기 때문에 정부나 ‘서민금융’ 대출을 사칭한 일부 불법사금융의 광고 링크에 혹해 ‘왜 대출이 50만원밖에 안되는지 따져 묻는 경우’도 하루에 1~2건 있다”고 전했다. 서민금융진흥원에 접수된 서민금융 사칭 건수만 2021년 513건, 2022년 1224건으로 올해 6월까지 총 2533건에 달한다.

■ '내구제대출?' 휴대폰깡, 여전히 성행

실제 금리 인상이 이어지면서 조달 부담이 커진 제2금융권은 신규대출을 옥죄고 있다. 이로 인해 ‘급전’이 필요한 일부 서민들이 불법사금융에 내몰릴 수 있다는 우려가 나온다. 고금리가 일종의 대출 풍선효과를 일으키는 모습이다.

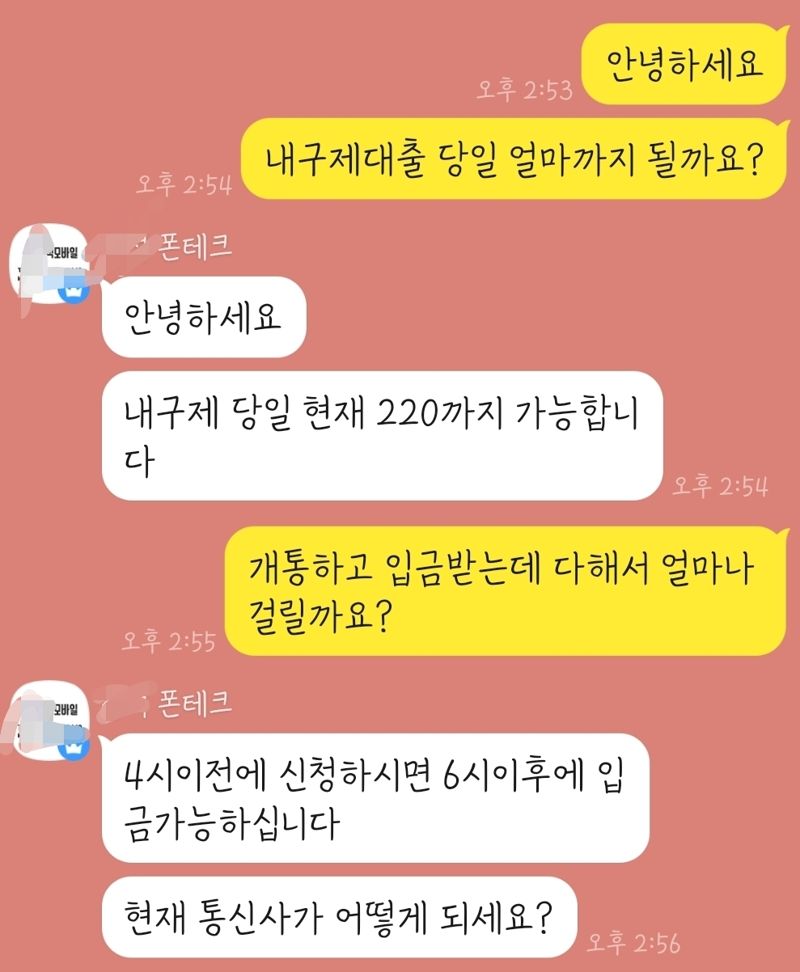

대학생 C씨(22)는 “입대 전 친구들과 어울려 술을 마시며 놀다보니 카드값이 불어나 ‘내구제대출(휴대폰깡)’을 받았다”고 했다. ‘나를 구제하는 대출’의 준말인 내구제대출은 △저신용자 △미필자 등 대출이 필요하지만 대출이 어려운 이들을 겨냥한 불법사금융이다. 내구제대출을 받으면 자신의 명의의 휴대폰을 개통시킨 뒤 이를 사용하지 않고, 불법업자(브로커)에게 판매해 현금 150만~250만원 가량을 받을 수 있다.

실제 포털에서 ‘내구제대출’을 검색해 들어간 오픈채팅방에서 J모바일 측에 휴대폰깡을 문의했다. 상담원은 ‘오후 4시전까지 신청할 경우 6시 이후 220만원까지 가능하다’고 답했다. 금융감독원이 김희곤 국민의힘 의원에게 제출한 자료에 따르면 러시앤캐시·리드코프 등 상위 10개 등록 대부업체가 지난해 하반기 개인을 대상으로 신규 대출한 액수는 전년 동기 대비 47.3%(5004억원) 감소한 5570억원에 그쳤다.

mj@fnnews.com 박문수 김나경 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지