NH투자증권 "안정적 접근 가능

6G 나오기 전 이익회수기 진입"

하나증권 "가입자 순증폭 줄고

매출 성장 한계… 비중 축소해야"

6G 나오기 전 이익회수기 진입"

하나증권 "가입자 순증폭 줄고

매출 성장 한계… 비중 축소해야"

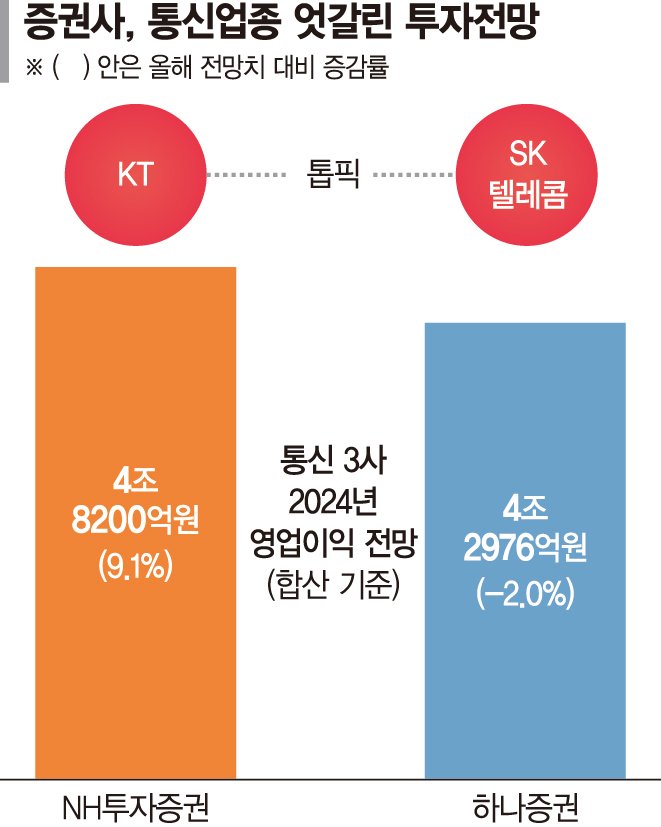

13일 금융투자업계에 따르면 NH투자증권과 하나증권은 통신업종의 내년 실적에 대해 상반된 견해를 내놨다.

먼저 NH투자증권은 긍정적으로 내다봤다. 불안한 주식시장과 경기 회복 지연 가능성을 감안하면 통신주에 안정적으로 접근이 가능할 것으로 판단했다. 5G 서비스가 성숙기에 접어들면서 6G 서비스가 본격적으로 나오기 전까지 이익 회수기에 진입할 것으로 진단했다.

NH투자증권 안재민 연구원은 "네트워크 투자가 크게 들어갈 부분이 없다. 새로운 서비스가 등장하지 않아 단말기 교체 수요가 떨어지고, 마케팅 비용이 감소할 것으로 기대한다"면서 "정부의 요금인하 규제 만이 우려 요인이지만 이미 통신시장 경쟁촉진 방안이 공개됐고, 향후 2~3년 간 시장에 미칠 수 있는 규제안은 대부분 나온 상황"이라고 전했다.

NH투자증권은 통신 3사의 내년 영업이익이 올해 전망치(4조4200억원) 대비 9.1% 성장한 4조8200억원을 기록할 것으로 분석했다.

이와 달리, 하나증권은 통신주에 대해 '비중 축소'를 권했다.

하나증권 김홍식 연구원은 "2021년 900만명에 달했던 5G 가입자 순증 폭이 내년엔 400만명대로 줄어들 전망이고, 서비스 매출액 성장도 한계에 봉착했다"면서 "마케팅 비용은 더 이상 감축하기 어렵다. 주파수 할당이 예상되고, 물가 상승 여파가 지속됨에 따라 영업비용 증가가 불가피하다"고 진단했다.

그러면서 통신 3사의 내년 영업이익을 올해 대비 2% 감소한 4조2976억원으로 예상했다. NH투자증권과는 5000억원가량의 차이가 있다.

통신 3사에 대한 투자 우선 순위에도 시각차가 드러났다. NH투자증권은 "경쟁사 대비 APRU(사용자 당 평균 수익)이 유일하게 성장을 유지하고 있다"는 평가와 함께 KT를 톱픽으로 제시했다.

반면, 하나증권은 "이익 모멘텀이 없어 기대배당수익률에 의존한 종목 선택 필요한 시점"이라며 SK텔레콤을 첫 손가락에 꼽았다. 아울러 "통신 3사보다는 통신장비주가 대세 상승기에 접어들 것"이라며 쏠리드·이노와이어 등 관련 종목을 추천했다.

cynical73@fnnews.com 김병덕 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지